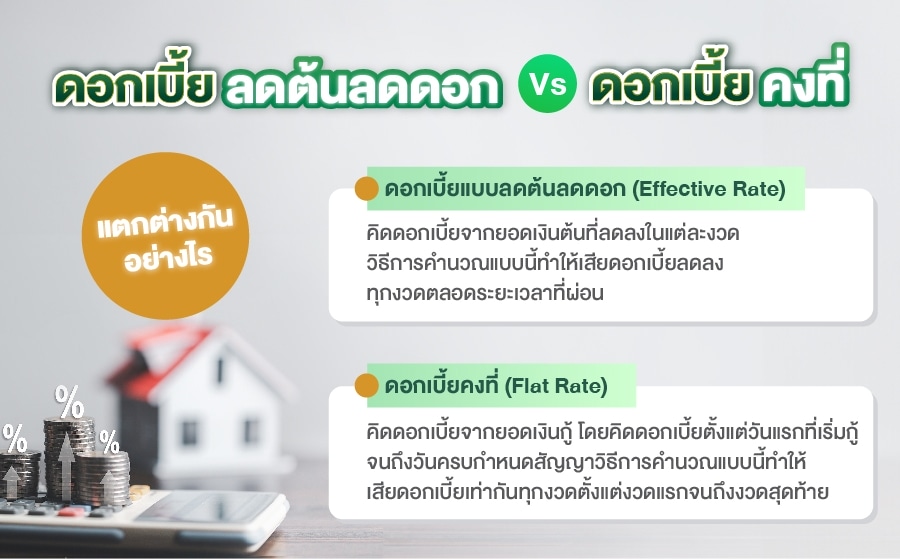

ดอกเบี้ยลดต้นลดดอกกับดอกเบี้ยคงที่เลือกแบบไหนดี

หากต้องการขอสินเชื่อบางประเภทจากธนาคาร เช่น สินเชื่อรถช่วยได้ เป็นสินเชื่อที่มีดอกเบี้ยให้เลือกทั้งแบบดอกเบี้ยลดต้นลดดอก (Effective Rate) กับดอกเบี้ยคงที่ (Flat Rate) ซึ่งวิธีคิดดอกเบี้ยทั้ง 2 แบบมีความแตกต่างกันอย่างไร แล้วถ้าต้องเลือกดอกเบี้ยควรเลือกแบบไหนดี

ดอกเบี้ยลดต้นลดดอกกับดอกเบี้ยคงที่แตกต่างกันอย่างไร1

สำหรับคนที่ขอสินเชื่อโดยใช้หลักทรัพย์ค้ำประกัน เช่น รถหรือบ้าน แต่กำลังตัดสินใจว่าจะนำมาค้ำประกันดีหรือไม่ ดังนั้น จึงอยากชวนคนที่กำลังคิดจะขอสินเชื่อโดยใช้หลักทรัพย์ค้ำประกันว่ามีข้อดีอะไรบ้าง เพื่อใช้เป็นแนวทางในการตัดสินใจ ตัวอย่างเช่น

ดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) เป็นการคำนวณดอกเบี้ยจากยอดเงินต้นคงเหลือในแต่ละวัน โดยเป็นการคำนวณรายวัน และจะได้รับชำระเมื่อครบกำหนดในแต่ละงวดตามเงื่อนไขที่ได้ตกลงกัน ทำให้ในช่วงแรกของการผ่อนจะเสียดอกเบี้ยในจำนวนเงินที่สูงและเงินต้นลดลงอย่างช้าๆ ซึ่งการคิดดอกเบี้ยแบบนี้จะเสียดอกเบี้ยลดลงทุกงวดตลอดระยเวลาที่ผ่อน (สมมติว่าอัตราดอกเบี้ยเท่ากันตลอดอายุสัญญา)

ดอกเบี้ยคงที่ (Flat Rate) เป็นการคิดดอกเบี้ยจากยอดเงินกู้ตามสัญญา แล้วนำเงินจำนวนนี้มาคิดดอกเบี้ยตั้งแต่วันแรกที่เริ่มกู้จนถึงวันครบกำหนดสัญญา ซึ่งการคิดดอกเบี้ยแบบนี้จะเสียดอกเบี้ยเท่ากันทุกงวดตั้งแต่งวดแรกจนถึงงวดสุดท้าย

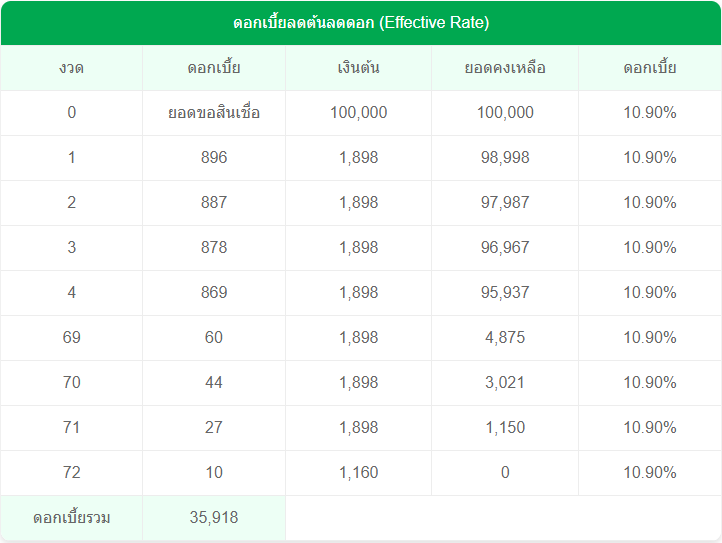

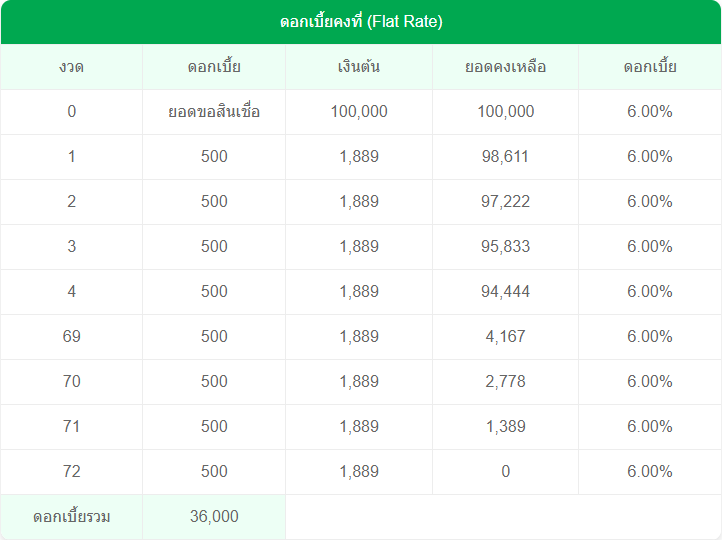

ดังนั้น เพื่อให้เห็นภาพมากขึ้น ขอยกตัวอย่างการคิดดอกเบี้ยแบบลดต้นลดดอกเปรียบเทียบกับดอกเบี้ยแบบคงที่* เพื่อให้เห็นความแตกต่าง โดยสมมติว่าต้องการขอสินเชื่อรถช่วยได้ จำนวนเงิน 100,000 บาท ระยะเวลาการผ่อน 6 ปี หรือ 72 งวด ธนาคารมีดอกเบี้ยให้เลือก 2 แบบ คือ 1) ดอกเบี้ยแบบลดต้นลดดอกคิดดอกเบี้ย 10.90% ต่อปี และ 2) ดอกเบี้ยแบบคงที่คิดดอกเบี้ย 6% ต่อปี รายละเอียดตามตารางด้านล่าง

กดที่รูปเพื่อขยายตาราง

กดที่รูปเพื่อขยายตาราง

หมายเหตุ : เป็นการคำนวณแบบปัดเศษสตางค์ และคำนวณให้ดูบางช่วงเวลา

จากตัวอย่าง พบว่า การคิดดอกเบี้ยแบบลดต้นลดดอกจะเสียดอกเบี้ยสูงที่สุดในงวดแรกที่กู้ จากนั้น จะเสียดอกเบี้ยที่ลดหลั่นกันลงมาจนถึงงวดสุดท้าย ส่วนการคิดดอกเบี้ยแบบคงที่จะเสียดอกเบี้ยเท่ากันทุกงวดตั้งแต่เริ่มกู้จนถึงงวดสุดท้าย สำหรับดอกเบี้ยที่ธนาคารคิดทั้ง 2 แบบนั้นไม่ว่าผู้ขอสินเชื่อจะเลือกดอกเบี้ยแบบใดก็แทบไม่พบความแตกต่าง (ส่วนต่างเพียง 82 บาท)

ในกรณีที่ไม่มีเครื่องมือช่วยในการคำนวณดอกเบี้ย แต่ต้องการรู้อัตราดอกเบี้ยแบบคร่าวๆ ในเบื้องต้นก่อนว่าดอกเบี้ยแบบใดถูกกว่ากัน สามารถทำได้โดยใช้การแปลงดอกเบี้ยคงที่ให้เป็นแบบลดต้นลดดอก โดยใช้ตัวเลข 1.8 คูณอัตราดอกเบี้ยคงที่ จะเทียบเท่ากับอัตราดอกเบี้ยแบบลดต้นลดดอก

ตัวอย่างเช่น ธนาคารคิดดอกเบี้ยแบบลดต้นลดดอก 9.5% และคิดดอกเบี้ยคงที่ 6% วิธีคำนวณ ให้นำดอกเบี้ยคงที่ 6% คูณด้วย 1.8 ผลลัพท์เท่ากับ 10.8% เมื่อนำไปเทียบกับดอกเบี้ยแบบลดต้นลดดอกที่ 9.5% พบว่า ดอกเบี้ยแบบลดต้นลดดอกถูกกว่าดอกเบี้ยคงที่ 1.3% ดังนั้น หากต้องเลือกดอกเบี้ย แนะนำให้คำนวณก่อนทุกครั้งว่าดอกเบี้ยแบบใดถูกกว่ากัน

ดอกเบี้ยลดต้นลดดอกกับดอกเบี้ยคงที่เลือกแบบไหนดี

หลังจากที่รู้ถึงความแตกต่างระหว่างดอกเบี้ยลดต้นลดดอกกับดอกเบี้ยคงที่แล้ว ต่อมาเป็นคำถามยอดฮิตของผู้ที่ต้องการขอสินเชื่อว่า “ตกลงเลือกดอกเบี้ยแบบไหนดี” ซึ่งต้องใช้ตัวช่วยในการตัดสินใจช่วยเลือกดอกเบี้ย โดยใช้ตัวอย่าง 2 คำถามที่เป็น Checklist สำคัญ ได้แก่

1.พฤติกรรมการผ่อนชำระ ผู้ขอสินเชื่อต้องลองตั้งคำถามกับตัวเองก่อนว่าหากกู้เงินไปแล้วจะมีการผ่อนเพิ่ม (ผ่อนมากกว่าเงื่อนไขที่ตกลงกับธนาคาร) หรือที่หลายๆ คนเรียกกันว่า “โปะ” หรือไม่ ถ้าประเมินแล้ว ต้องการ “โปะ” แนะนำให้เลือกดอกเบี้ยลดต้นลดดอก ถึงดอกเบี้ยที่ธนาคารคิดอาจจะสูงกว่าดอกเบี้ยคงที่ แต่ด้วยวิธีการคำนวณดอกเบี้ยจะทำให้เสียดอกเบี้ยถูกลงในอนาคตได้ แต่ทั้งนี้ ขึ้นกับยอดที่ต้องการโปะ และส่วนต่างของดอกเบี้ยไม่ควรเกิน 1.5% โดยต้องทำการแปลงดอกเบี้ยคงที่ให้เป็นดอกเบี้ยลดต้นลดดอกก่อน (ใช้ตัวคูณ 1.8) หากคำนวณแล้วมีส่วนต่างดอกเบี้ยเกินกว่า 1.5% ผู้ขอสินเชื่ออาจจะต้องใช้เงินโปะมากขึ้นกว่าเดิม เพื่อทำให้เสียดอกเบี้ยถูกลง ซึ่งจะทำให้มีภาระการผ่อนมากเกินความจำเป็น

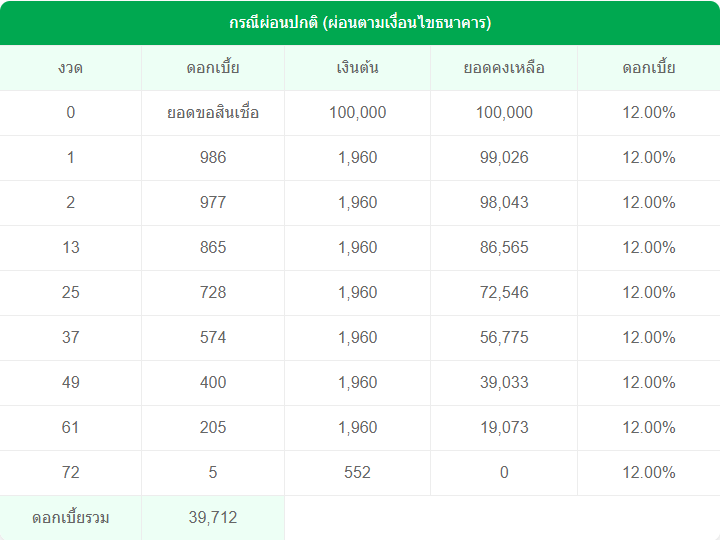

ตัวอย่างเช่น ธนาคารคิดดอกเบี้ยแบบลดต้นลดดอก 12% และคิดดอกเบี้ยคงที่ 6% เมื่อลองแปลงเป็นดอกเบี้ยลดต้นลดดอกอยู่ที่ 10.8% เท่ากับมีส่วนต่างเท่ากับ 1.2% มาจาก 12%-10.8% กรณีนี้สมมติให้ผู้ขอสินเชื่อมีการโปะครั้งละ 3,000 บาท ในเดือนที่ 13, 25, 37, 49, 61 เป็นเงินที่โปะรวม 16,737 บาท รายละเอียดตามตารางด้านล่าง

กดที่รูปเพื่อขยายตาราง

กดที่รูปเพื่อขยายตาราง

หมายเหตุ : เป็นการคำนวณแบบปัดเศษสตางค์ และคำนวณให้ดูบางช่วงเวลา

จากตัวอย่าง พบว่า ถ้าผู้ขอสินเชื่อผ่อนตามเงื่อนไขที่ตกลงกับธนาคาร จะเสียดอกเบี้ยรวม 39.712 บาท ซึ่งจะเสียดอกเบี้ยสูงกว่าดอกเบี้ยคงที่ เท่ากับ 3,712 บาท (มาจาก 39,712 – 36,000 บาท) แต่หากเลือกผ่อนเพิ่มหรือโปะ จะเสียดอกเบี้ยรวม 34,385 บาท ซึ่งจะทำให้เสียดอกเบี้ยถูกกว่าดอกเบี้ยคงที่ เท่ากับ 1,615 บาท และที่สำคัญผ่อนเพียง 61 งวด หรือ 5 ปี 1 เดือน สามารถปิดบัญชีเงินกู้ได้ (ปิดบัญชีก่อนกำหนด 11 งวด หรือเกือบ 1 ปี)

2. คำนวณดอกเบี้ยจ่ายรวมตลอดอายุสัญญาแบบใดถูกกว่ากัน หากข้อแรกตัดสินใจแล้วว่าจะไม่ผ่อนเพิ่มหรือโปะ ต้องใช้ข้อนี้เป็นตัวช่วยในการตัดสินใจในการเลือกแบบดอกเบี้ย โดยให้คำนวณดอกเบี้ยที่ต้องจ่ายทั้ง 2 แบบ แล้วนำมาเปรียบเทียบกัน โดยให้เลือกวิธีการที่จ่ายดอกเบี้ยน้อยที่สุดก่อน แต่หากดอกเบี้ยแบบใดต้องเสียภาษีมูลค่าเพิ่มให้บวกเพิ่มเข้าไปกับดอกเบี้ยที่ต้องจ่ายก่อน เพื่อดูว่าวิธีการใดจ่ายดอกเบี้ยน้อยที่สุด

เมื่อผู้ขอสินเชื่อได้พิจารณาจาก Checklist ทั้ง 2 ข้อแล้ว ให้พิจารณาจากพฤติกรรมการผ่อนก่อน หากเลือกผ่อนเพิ่มหรือโปะ ถึงแม้ดอกเบี้ยลดต้นลดดอกจะแพงกว่า (ส่วนต่างไม่ควรเกิน 1.5%) แต่ด้วยวิธีการคิดดอกเบี้ยจะทำให้เสียดอกเบี้ยถูกลงในอนาคตได้ แนะนำให้เลือก “ดอกเบี้ยแบบลดต้นลดดอก” แต่หากต้องการผ่อนแบบชิลๆ (ไม่ต้องการโปะ) ให้ใช้วิธีการคำนวณดอกเบี้ยทั้ง 2 แบบแล้วนำมาเปรียบเทียบกัน หากคำนวณแล้ววิธีใดเสียดอกเบี้ยน้อยที่สุดควรเลือกดอกเบี้ยแบบนั้น หากต้องเสียภาษีมูลค่าเพิ่มให้บวกเพิ่มเข้าไปกับดอกเบี้ยที่ต้องจ่ายด้วย สำหรับผู้ขอสินเชื่อที่เลือกดอกเบี้ยคงที่ไปแล้ว หากในอนาคตต้องการโปะ แนะนำให้เก็บรวบรวมเงินก้อนนี้ไว้ก่อน และเมื่อรวบรวมได้เพียงพอให้ทำการปิดบัญชีในครั้งเดียว จะทำให้ได้รับส่วนลดดอกเบี้ยตามที่กฏหมายกำหนด ศึกษาข้อมูลเพิ่มเติมได้จาก

หากมีข้อสงสัยสอบถามได้ที่ LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือสอบถามผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน

* โปรดตรวจสอบอัตราดอกเบี้ยและเงื่อนไขต่างๆ ก่อนการกู้ทุกครั้ง

อ้างอิง

1การคิดดอกเบี้ยแบบลดต้นลดดอก, ธนาคารแห่งประเทศไทย

การคิดดอกเบี้ยแบบคงที่, ธนาคารแห่งประเทศไทย

สนใจบทความที่ช่วยให้คุณรู้จริงเรื่องกู้

คลิกเลย

| ดอกเบี้ยลดต้นลดดอก (Effective Rate) | ||||

| งวด | ดอกเบี้ย | เงินต้น | ยอดคงเหลือ | ดอกเบี้ย |

| 0 | ยอดขอสินเชื่อ | 100,000 | 100,000 | 10.90% |

| 1 | 896 | 1,898 | 98,998 | 10.90% |

| 2 | 887 | 1,898 | 97,987 | 10.90% |

| 3 | 878 | 1,898 | 96,967 | 10.90% |

| 4 | 869 | 1,898 | 95,937 | 10.90% |

| 69 | 60 | 1,898 | 4,875 | 10.90% |

| 70 | 44 | 1,898 | 3,021 | 10.90% |

| 71 | 27 | 1,898 | 1,150 | 10.90% |

| 72 | 10 | 1,160 | 0 | 10.90% |

| ดอกเบี้ยรวม | 35,918 | |||

| ดอกเบี้ยคงที่ (Flat Rate) | ||||

| งวด | ดอกเบี้ย | เงินต้น | ยอดคงเหลือ | ดอกเบี้ย |

| 0 | ยอดขอสินเชื่อ | 100,000 | 100,000 | 6.00% |

| 1 | 500 | 1,889 | 98,611 | 6.00% |

| 2 | 500 | 1,889 | 97,222 | 6.00% |

| 3 | 500 | 1,889 | 95,833 | 6.00% |

| 4 | 500 | 1,889 | 94,444 | 6.00% |

| 69 | 500 | 1,889 | 4,167 | 6.00% |

| 70 | 500 | 1,889 | 2,778 | 6.00% |

| 71 | 500 | 1,889 | 1,389 | 6.00% |

| 72 | 500 | 1,889 | 0 | 6.00% |

| ดอกเบี้ยรวม | 36,000 | |||

| กรณีผ่อนปกติ (ผ่อนตามเงื่อนไขธนาคาร) | ||||

| งวด | ดอกเบี้ย | เงินต้น | ยอดคงเหลือ | ดอกเบี้ย |

| 0 | ยอดขอสินเชื่อ | 100,000 | 100,000 | 12.00% |

| 1 | 986 | 1,960 | 99,026 | 12.00% |

| 2 | 977 | 1,960 | 98,043 | 12.00% |

| 13 | 865 | 1,960 | 86,565 | 12.00% |

| 25 | 728 | 1,960 | 72,546 | 12.00% |

| 37 | 574 | 1,960 | 56,775 | 12.00% |

| 49 | 400 | 1,960 | 39,033 | 12.00% |

| 61 | 205 | 1,960 | 19,073 | 12.00% |

| 72 | 5 | 552 | 0 | 12.00% |

| ดอกเบี้ยรวม | 39,712 | |||

| กรณีผ่อนเพิ่มหรือโปะ | ||||

| งวด | ดอกเบี้ย | เงินต้น | ยอดคงเหลือ | ดอกเบี้ย |

| 0 | ยอดขอสินเชื่อ | 100,000 | 100,000 | 12.00% |

| 1 | 986 | 1,960 | 99,026 | 12.00% |

| 2 | 977 | 1,960 | 98,043 | 12.00% |

| 12 | 875 | 1,960 | 87,660 | 12.00% |

| 13 | 865 | 4,960 | 83,565 | 12.00% |

| 24 | 707 | 1,960 | 70,437 | 12.00% |

| 25 | 695 | 4,960 | 66,171 | 12.00% |

| 60 | 65 | 1,960 | 4,738 | 12.00% |

| 61 | 47 | 4,784 | 0 | 12.00% |

| ดอกเบี้ยรวม | 34,385 | |||