สินเชื่อแบบไม่มีหลักประกัน กับ มีหลักประกัน ต่างกันอย่างไร

หัวข้อที่น่าสนใจ

ทางเลือกในการขอสินเชื่อจากธนาคารมีทั้งแบบคนมีหลักทรัพย์ค้ำประกันและแบบคนไม่มีหลักทรัพย์ค้ำประกัน ซึ่งหลายคนมักเลือกกู้เงินแบบคนไม่มีหลักทรัพย์ค้ำประกัน ด้วยเหตุผลที่แตกต่างกันไป เช่น

- ไม่มีหลักทรัพย์ที่สามารถนำมาค้ำประกันได้ ไม่ว่าจะเป็นบ้านหรือรถก็ตาม ซึ่งเรื่องนี้เป็นสาเหตุหลักๆ ของคนส่วนใหญ่ที่ขอสินเชื่อในรูปแบบนี้ นอกจากการไม่หลักทรัพย์มาค้ำประกัน เหตุผลอีกมุม คือ หากไม่สามารถชำระหนี้ได้ตามสัญญา ก็จะไม่มีหลักทรัพย์ให้ยึดทรัพย์หรือบังคับคดีได้

- ได้รับเงินเร็ว* หากสมัครใช้บริการผ่านธนาคารทางมือถือ หรือ K PLUS สามารถรู้คำตอบว่า “อนุมัติ” หรือ “ปฎิเสธ” ได้ภายในเวลา 15 นาที* แต่หากขอสินเชื่อแบบใช้หลักทรัพย์ประเภทบ้านมาค้ำประกัน ต้องใช้เวลาดำเนินการประมาณ 3-4 สัปดาห์ เพราะต้องมีขั้นตอนการประเมินราคาหลักทรัพย์ จากนั้นมีขั้นตอนไปจำนองบ้าน ณ สำนักงานที่ดิน

- ไม่มีค่าใช้จ่ายเพิ่มเติม* การขอสินเชื่อแบบไม่ใช้หลักทรัพย์ค้ำประกัน จะมีค่าใช้จ่ายเฉพาะค่าอากรสแตมป์สำหรับติดสัญญาเป็นหลัก แต่หากใช้หลักทรัพย์มาค้ำประกันจะมีค่าใช้จ่ายเพิ่มเติม เช่น ถ้าใช้บ้านมาค้ำประกันจะมีค่าใช้จ่ายในการประเมินราคาทรัพย์สิน ค่าจดทะเบียนจำนอง 1% ของวงเงินจำนอง เช่น กู้ 1,000,000 บาท ต้องเสียค่าจำนอง 10,000 บาท และค่าเบี้ยประกันอัคคีภัยบ้าน หากใช้รถมาค้ำประกัน จะมีค่าใช้จ่าย เช่น ค่าธรรมเนียมโอนรถยนต์ และค่าเบี้ยประกันภัยรถยนต์ (ชั้น 1,2+,2)

ข้อดีของการกู้เงินแบบใช้หลักทรัพย์ค้ำประกัน*

สำหรับคนที่ขอสินเชื่อโดยใช้หลักทรัพย์ค้ำประกัน เช่น รถหรือบ้าน แต่กำลังตัดสินใจว่าจะนำมาค้ำประกันดีหรือไม่ ดังนั้น จึงอยากชวนคนที่กำลังคิดจะขอสินเชื่อโดยใช้หลักทรัพย์ค้ำประกันว่ามีข้อดีอะไรบ้าง เพื่อใช้เป็นแนวทางในการตัดสินใจ ตัวอย่างเช่น

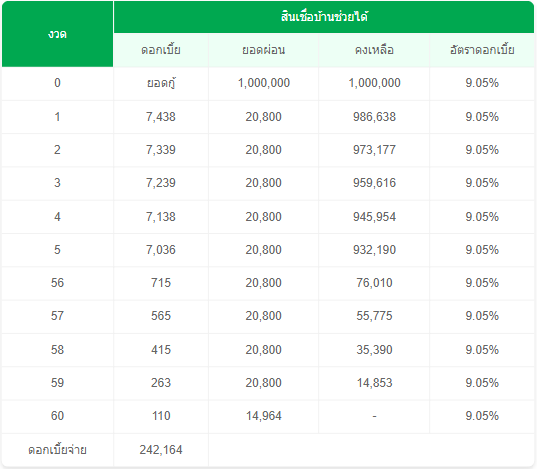

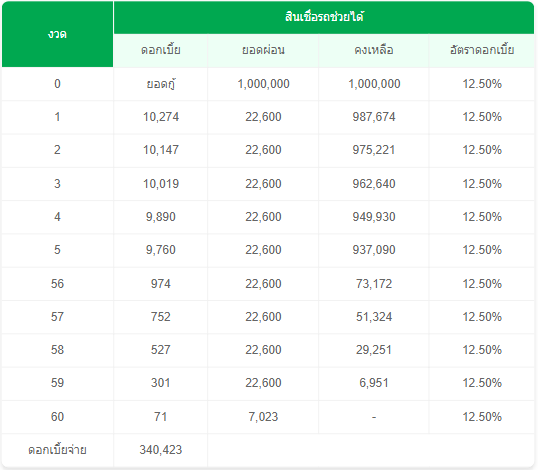

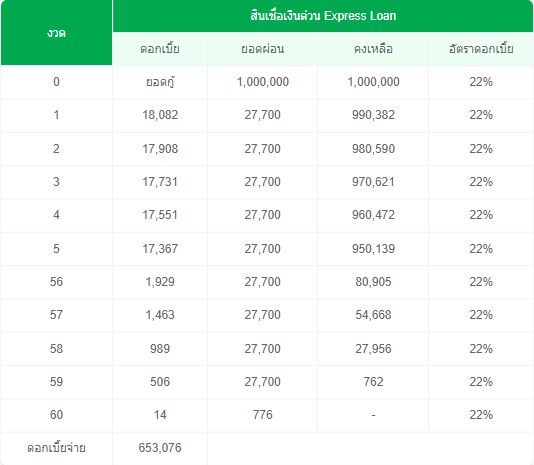

- เสียดอกเบี้ยถูก สำหรับสินเชื่อบ้านช่วยได้เสียดอกเบี้ยต่ำที่สุด คือ MRR+2 (9.05%) หรือ MRR+3 (10.05%) รองลงมาเป็นสินเชื่อรถช่วยได้แบบจำนำทะเบียนอัตราดอกเบี้ยอยู่ระหว่าง 11.50% ถึง14.50% และสินเชื่อเงินด่วนเสียดอกเบี้ยสูงที่สุด ตั้งแต่ 17% ถึง 25% เพื่อให้เห็นภาพมากขึ้น ขอยกตัวอย่างเปรียบเทียบการกู้เงินทั้ง 3 แบบดังกล่าวข้างต้น โดยขอกู้เงิน จำนวน 1,000,000 บาท ระยะเวลา 5 ปี หรือ 60 งวด รายละเอียดตามตารางด้านล่าง

กดที่รูปเพื่อขยายตาราง

กดที่รูปเพื่อขยายตาราง

กดที่รูปเพื่อขยายตาราง

หมายเหตุ เป็นการคำนวณแบบปัดเศษสตางค์ และยกตัวอย่างให้ดูบางช่วงเวลา

จากตาราง พบว่า หากผู้ขอสินเชื่อบ้านช่วยได้ เสียดอกเบี้ยรวม 242,164 บาท ถ้าขอสินเชื่อรถช่วยได้ เสียดอกเบี้ยรวม 340,423 บาท และถ้าขอสินเชื่อเงินด่วน เสียดอกเบี้ยรวม 635,076 บาท หากพิจารณาจากส่วนต่างดอกเบี้ยที่ต้องเสียจะเห็นว่าสินเชื่อบ้านช่วยได้เสียดอกเบี้ยน้อยกว่าสินเชื่อเงินด่วน 392,912 บาท ซึ่งเป็นส่วนต่างดอกเบี้ยที่ต่างกันมาก

- ได้วงเงินกู้สูง ธนาคารดูจากราคาประเมินหลักทรัพย์และความสามารถในการผ่อนชำระหนี้เป็นหลัก โดยสินเชื่อธุรกิจและสินเชื่อรถช่วยได้ไม่ได้กำหนดวงเงินกู้สูงสุดไว้ หากเป็นสินเชื่อบ้านช่วยได้กำหนดวงเงินกู้สูงสุดไม่เกิน 20 ล้านบาท แต่ถ้าเป็นสินเชื่อเงินด่วนกำหนดวงเงินสูงสุดไม่เกิน 1,500,000 บาท โดยดูจากความสามารถชำระหนี้เพียงอย่างเดียว

- ผ่อนได้นานและยอดผ่อนต่อเดือนต่ำ หากเป็นสินเชื่อบ้านช่วยได้ผ่อนได้นานสูงสุด 30 ปี ส่วนสินเชื่อรถช่วยได้ผ่อนได้นานสูงสุด 6 ปี ทำให้ยอดผ่อนต่อเดือนน้อยลง ไม่เป็นภาระที่หนักเกินไป ซึ่งต่างจากการขอสินเชื่อเงินด่วนผ่อนได้สูงสุดเพียง 5 ปี สำหรับเงินกู้ทุกประเภท เมื่อผ่อนไปได้สักระยะแล้วมีเงินเหลือเพียงพอ สามารถผ่อนเพิ่มหรือโปะได้ตลอดระยะเวลาที่กู้ เพื่อช่วยลดภาระดอกเบี้ยได้ และทำให้หมดหนี้เร็วขึ้น

ข้อควรรู้ : สินเชื่อบ้านช่วยได้ สามารถใช้หลักทรัพย์ของบุคคลในครอบครัวได้ เช่น พ่อ แม่ บุตร คู่สมรสได้ทั้งจดทะเบียนสมรสหรือไม่จดทะเบียนสมรส โดยดูจากเอกสารทางราชการเป็นหลัก เช่น ทะเบียนบ้าน ทะเบียนสมรส ใบสูติบัตร (ใบเกิด) หรือถ้าเป็นการสมรสไม่จดทะเบียน ดูจากการ์ดเชิญงานแต่งงาน รูปถ่ายงานแต่งงาน เป็นต้น

ผู้ขอสินเชื่อที่มีหลักทรัพย์ปลอดภาระไม่ว่าจะเป็นกรรมสิทธิ์ของตนเองหรือเป็นของบุคคลในครอบครัว แนะนำให้นำมาใช้ค้ำประกันการขอสินเชื่อ ข้อดีคือทำให้เสียดอกเบี้ยถูกกว่าและได้วงเงินกู้ที่สูงกว่าการขอสินเชื่อที่ไม่ใช้หลักทรัพย์ค้ำประกันช่วยให้ลดภาระดอกเบี้ยที่ต้องจ่ายได้เป็นจำนวนมาก อีกทั้ง สามารถผ่อนได้นานถึง 30 ปี ทำให้มียอดผ่อนต่อเดือนต่ำไม่เป็นภาระที่หนักจนเกินไป หากกู้ไปสักระยะมีเงินเหลือเพียงพอสามารถผ่อนเพิ่มหรือโปะได้ตลอดเวลา หากมีข้อสงสัยสอบถามได้ที่ LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือสอบถามผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน

* โปรดตรวจสอบรายละเอียดและเงื่อนไขทุกครั้งก่อนสมัครใช้บริการ

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลยผลิตภัณฑ์ที่เกี่ยวข้อง

-

บัตรเงินด่วน Xpress Cash

บัตรเงินด่วนทันใจ รูดซื้อ/ผ่อนสินค้าได้นานสุด 36 เดือน

-

สินเชื่อเงินด่วน Xpress Loan

เงินก้อนทันใจ เติมเต็มทุกความต้องการ

-

สินเชื่อบ้านช่วยได้

สินเชื่อเพื่ออุปโภคบริโภค โดยใช้บ้านปลอดภาระมาเป็นหลักประกัน

-

สินเชื่อธุรกิจ SME เลือกได้

เปิดร้านปีเดียวก็กู้ได้ ไม่แคร์หลักประกัน อนุมัติง่าย แค่เดินบัญชีต่อเนื่อง 6 เดือน

![]() สินเชื่อบ้านช่วยได้

สินเชื่อบ้านช่วยได้