เกษียณ

เทคนิคเก็บเงินรวยก่อนเกษียณ

“เก็บเงินรวยก่อนเกษียณหลักล้านไม่ใช่เรื่องยาก

เพียงเก็บออมอย่างสม่ำเสมอและถูกวิธี”

- K-Expert -

หากพูดถึงชีวิตในช่วงบั้นปลายหรือเกษียณอายุ หลายต่อหลายคนวาดฝันว่า จะใช้ชีวิตในวัยเกษียณอย่างสุขสบาย ซึ่งฝันจะเป็นจริงได้ ก็ต่อเมื่อเรามีเงินใช้สำหรับวัยเกษียณในจำนวนที่มากพอ ส่วนจะต้องมีเงินเท่าไร และเก็บออมเงินอย่างไรนั้น K-Expert มีคำแนะนำมาฝากค่ะ

ต้องเตรียมเงินไว้ใช้ในยามเกษียณเท่าไร

ปกติแล้วในช่วงเกษียณอายุ ค่าใช้จ่ายของเรามักจะน้อยกว่าในช่วงที่เราทำงาน เพราะค่าใช้จ่ายหลายๆ อย่างจะลดลง เช่น ค่าผ่อนบ้าน ค่าเดินทาง ค่าเสื้อผ้า โดย K-Expert ได้ไปทำการรวบรวมข้อมูลและพบว่า ถ้าคำนวณจากค่าใช้จ่ายหลักๆ ที่จำเป็นในการดำรงชีวิต เช่น ค่าอาหาร ค่าเสื้อผ้า ค่าเดินทาง ค่าใช้จ่ายในแต่ละเดือนจะตกเดือนละ 15,500 บาท โดยเราจะใช้ตัวเลขนี้ในการคำนวณเงินเก็บเพื่อใช้ในวัยเกษียณกันค่ะ

ในการคำนวณเงินที่เราจะต้องมีไว้ใช้ในวัยเกษียณนั้น สิ่งที่ลืมไม่ได้คือ อัตราเงินเฟ้อ ซึ่งทำให้สินค้ามีราคาสูงขึ้นในอนาคต โดยอัตราเงินเฟ้อที่ใช้ในการคำนวณครั้งนี้คือ อัตราเงินเฟ้อเฉลี่ย 3% ต่อปี หมายความว่า สิ่งของราคา 100 บาทในวันนี้ ในปีหน้าของอย่างเดียวกันจะมีราคาสูงขึ้นเป็น 103 บาท ซึ่งก็คือ เราต้องใช้เงินจำนวนมากขึ้นในการจับจ่ายซื้อของนั่นเอง อย่างคนที่ตอนนี้อายุ 35 ปี และตั้งใจจะเกษียณเมื่ออายุ 60 ปี หรือในอีก 25 ปีข้างหน้า ยอดเงินที่คาดว่าจะใช้จ่ายหลังเกษียณเดือนละ 15,500 บาท จะเพิ่มขึ้นเป็นประมาณ 32,500 บาท ดังนั้นสำหรับคนที่ตอนนี้อายุ 35 ปี ซึ่งคาดว่าจะใช้ชีวิตไปจนถึงอายุประมาณ 85 ปี จะต้องมีเงินเตรียมไว้เมื่ออายุ 60 ปี หรือก่อนเกษียณอายุ เป็นเงินประมาณ 9.7 ล้านบาท

ควรเริ่มออมเงินเมื่อไร

สำหรับช่วงเวลาที่ควรเริ่มเก็บออมเงินเพื่อใช้ในวัยเกษียณนั้น จากภาระค่าใช้จ่ายในช่วงเริ่มต้นทำงานที่ค่อนข้างสูง ไม่ว่าจะเป็นค่าผ่อนบ้าน ค่าผ่อนรถ ทำให้การเก็บออมเงินเพื่อใช้ในช่วงเกษียณอายุของคนที่เพิ่งเริ่มทำงานนั้นอาจทำได้ค่อนข้างยาก ดังนั้นช่วงเวลาที่ควรเริ่มเก็บออมเงินเพื่อใช้ในช่วงเกษียณคือ อายุ 30 ปี ซึ่งเป็นช่วงที่รายได้จากการทำงานปรับเพิ่มสูงขึ้นจนมีเงินเหลือมากพอที่จะเก็บออม และไม่ควรเริ่มเก็บออมเงินเกินอายุ 40 ปี เพราะหากเริ่มช้าจนเกินไป จะทำให้เราออมเงินไม่ทันที่จะใช้ในวัยเกษียณ เพราะยอดออมเงินในแต่ละเดือนจะสูงกว่าคนที่เริ่มออมตั้งแต่อายุน้อยๆ ค่อนข้างมาก

ออมเงินเท่าไร ถึงพอใช้ยามเกษียณ

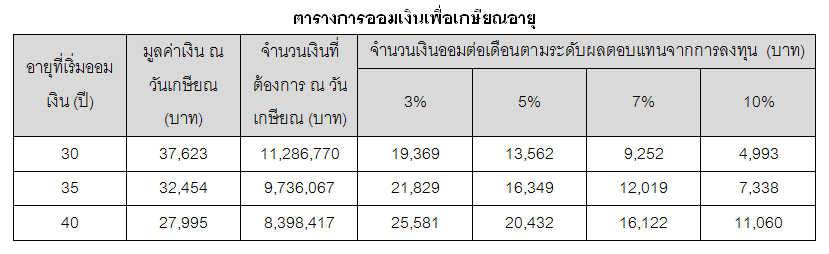

มาดูประเด็นสำคัญของการออมเงินเพื่อเกษียณอายุกันซึ่งก็คือ ยอดออมเงินในแต่ละเดือน จะได้รู้ว่า ตัวเราเองพอจะออมเงินเพื่อให้เกษียณอย่างสุขสบายได้หรือไม่ จากตารางการออมเงินเพื่อเกษียณอายุจะเห็นได้ว่า หากเราเริ่มออมตั้งแต่อายุ 30 ปี เพื่อเป้าหมายมีเงินในช่วงเกษียณอายุ 11.3 ล้านบาท ยอดเงินออมจะอยู่ที่ประมาณเดือนละ 5,000-19,000 บาท ซึ่งก็ขึ้นอยู่กับว่า เรารับความเสี่ยงจากการลงทุนได้มากน้อยแค่ไหน หากรับความเสี่ยงได้สูง นำเงินไปลงทุนในหุ้นหรือกองทุนหุ้น คาดหวังผลตอบแทนเฉลี่ย 10% ต่อปี ยอดออมก็จะตกเดือนละ 4,993 บาท แต่ถ้านำเงินออมที่มีไปลงทุนในตราสารหนี้ซึ่งมีความเสี่ยงต่ำ ผลตอบแทนประมาณ 3% ต่อปี ยอดเงินออมก็จะเพิ่มสูงขึ้นเป็นเดือนละ 19,369 บาท ส่วนใครที่รับความเสี่ยงได้บ้าง แต่ก็ไม่อยากนำเงินไปลงทุนในหุ้นทั้งหมด ก็สามารถลงทุนแบบผสม โดยมีทั้งหุ้นและตราสารหนี้ ผลตอบแทนประมาณ 5-7% ต่อปี ยอดเงินลงทุนในแต่ละเดือนประมาณ 9,252-13,562 บาท

ออมผ่านช่องทางไหน

เมื่อทราบยอดเงินออมในแต่ละเดือนกันแล้ว ในส่วนของช่องทางในการออมเงินเพื่อเกษียณอายุนั้นมีหลากหลาย ซึ่งช่องทางที่จะช่วยให้เราออมเงินได้อย่างมีประสิทธิภาพที่ขอแนะนำ ได้แก่

กองทุนสำรองเลี้ยงชีพ คนที่ทำงานบริษัทน่าจะคุ้นเคยกับกองทุนสำรองเลี้ยงชีพ โดยเป็นกองทุนที่เราสามารถสะสมเงินได้สูงถึง 15% ของเงินได้ที่เสียภาษี และยังสามารถนำยอดเงินสะสมไปหักลดหย่อนภาษีได้ นอกจากนี้ เรายังมีโอกาสได้รับเงินสมทบจากนายจ้างเพิ่มเติม ดังนั้นใครที่ทำงานบริษัทก็อย่าลืมสมัครกองทุนสำรองเลี้ยงชีพ เพื่อใช้เป็นช่องทางในการออมเงินสำหรับเกษียณอายุ

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นกองทุนที่เปิดโอกาสให้เราออมเงินเพื่อใช้ในวัยเกษียณ อีกทั้งยังสามารถนำยอดเงินลงทุนไปหักลดหย่อนภาษีได้สูงสุด 15% ของเงินได้ที่เสียภาษี โดยในแต่ละปีเมื่อนำไปรวมกับกองทุนสำรองเลี้ยงชีพ และเบี้ยประกันบำนาญจะต้องไม่เกิน 5 แสนบาท เงื่อนไขสำคัญในการลงทุนกองทุน RMF คือ ต้องลงทุนต่อเนื่องทุกปีไปจนถึงอายุ 55 ปี (เว้นได้อย่างมาก 1 ปี) และเงินลงทุนก้อนแรกต้องลงทุนมาแล้วอย่างน้อย 5 ปี จึงจะสามารถขายกองทุนได้โดยไม่ผิดเงื่อนไข การลงทุนในกองทุน RMF จึงเป็นอีกหนึ่งช่องทางที่จะช่วยให้แผนเกษียณของเราเป็นไปตามเป้าหมายได้

ไม่ว่าจะเป็นการออมผ่านกองทุนสำรองเลี้ยงชีพ หรือกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) สิ่งสำคัญคือ จะต้องมีการออมหรือลงทุนอย่างสม่ำเสมอ โดยปัจจุบันก็มีตัวช่วยให้เราสามารถลงทุนได้เป็นประจำทุกเดือน อย่างถ้าเลือกลงทุนผ่านกองทุน RMF ก็สามารถสมัครใช้บริการ Saving Plan ซึ่งเป็นแผนการลงทุนในกองทุนรวมอย่างสม่ำเสมอทุกเดือน โดยบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) จะหักเงินจากบัญชีออมทรัพย์ของเรา เพื่อนำเงินไปลงทุนในกองทุนรวม ทำให้ไม่หลงลืมที่จะลงทุนเพื่อแผนเกษียณของเรา

หวังว่า เทคนิคเก็บเงินที่นำมาฝาก น่าจะเป็นแนวทางให้กับหลายๆ คนในการเก็บเงินเพื่อใช้ในช่วงเกษียณอายุ โดยถ้าอยากรวยก่อนเกษียณ มีเงินออมเป็นหลักล้านบาทในบั้นปลายชีวิต ขอเพียงเก็บเงินตั้งแต่เนิ่นๆ และลงทุนสม่ำเสมอทุกเดือน ไม่นำเงินออมก้อนนี้ไปใช้กับค่าใช้จ่ายส่วนอื่น เชื่อว่าการเกษียณอายุแบบสบายๆ ที่หลายคนวาดฝันไว้ ก็จะเป็นจริงได้ไม่ยากเลยค่ะ