ออมและลงทุน

ไม่ต้องซีเรียส แม้มีบัญชีเงินฝากเกิน 1 ล้าน

การลดความคุ้มครองเงินฝากมาอยู่ที่ 1 ล้านบาทต่อบัญชีต่อรายสถาบันการเงินตั้งแต่วันที่ 11 ส.ค. 64 ที่ผ่านมา ไม่ใช่เรื่องที่ต้องน่ากังวลใจและไม่ใช่เรื่องใหม่ เพราะเป็นสิ่งที่ได้ถูกวางแผนมานานแล้วและธนาคารพาณิชย์ไทยยังมีสถานะสภาพคล่องและเงินทุนที่แข็งแกร่งอยู่

หลายคนที่กังวล ก็อาจกำลังวางแผนกระจายเงินฝากไปหลายๆ สถาบันการเงิน สถาบันการเงินละ 1 ล้านบาท ซึ่งปัจจุบันมี 34 สถาบันการเงินที่ได้รับความคุ้มครองเงินฝาก ซึ่งอาจตามมาด้วยความยุ่งยากและต้นทุนการโอนย้ายเงิน แต่จริงๆ แล้ว ไม่มีความจำเป็นเลยเพราะธนาคารพาณิชย์ไทยยังคงเข้มแข็งและห่างไกลกับโอกาสที่ผู้ฝากต้องพึ่งพากลไกการคุ้มครองเงินฝากที่ว่ามา

ก่อนอื่นมาทำความเข้าใจก่อนว่าการคุ้มครองเงินฝาก เกิดขึ้นจากวิกฤตเศรษฐกิจปี 2540 ที่รู้จักกันในชื่อ “วิกฤตต้มยำกุ้ง” ทำให้ผู้ฝากเงินหลายคนได้รับผลกระทบ หลังจากนั้นภาครัฐจึงมีแนวทางคุ้มครองเงินฝากธนาคารพาณิชย์ออกมาและเปลี่ยนมาเป็นสถาบันคุ้มครองเงินฝาก ตั้งแต่ พ.ศ. 2551 โดยกำหนดวงเงินคุ้มครองในแต่ละสถาบันการเงินไว้และมีแผนทยอยลดความคุ้มครองเงินฝากลงเรื่อยๆ จนถึงสถาบันการเงินละ 1 ล้านบาทต่อผู้ฝาก 1 คน เพื่อให้ผู้ฝากเงินได้ค่อยๆ ปรับตัว ซึ่งการคุ้มครองในลักษณะนี้ไม่ใช่แค่เฉพาะประเทศไทย ประเทศต่างๆ ทั่วโลกก็มีการคุ้มครองเงินฝากในลักษณะที่คล้ายกัน โดยหาข้อมูลเพิ่มได้จากเว็บไซต์ของ International Association of Deposit Insurers (IADI)

นอกจากสถาบันคุ้มครองเงินฝากแล้ว ธนาคารพาณิชย์ยังมีกลไกอื่นในการควบคุมความเสี่ยงอยู่อีก ซึ่งจากกลไกที่ว่าแสดงให้เห็นว่าปัจจุบันฐานะการเงินของธนาคารพาณิชย์ไทยยังมีความเข้มแข็ง ดูได้จากเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) โดยรวมสูงถึง 20.12% ซึ่งสูงกว่าเกณฑ์ขั้นต่ำของ ธปท. ที่ประมาณ 11%-12% และมีการดำรงสินทรัพย์สภาพคล่องที่ 195.14% (LCR) ซึ่งสูงกว่าเกณฑ์ขั้นต่ำของ ธปท. ที่ 100% นอกจากนี้ อัตราส่วนทั้งสองยังสูงกว่าอีกหลายๆ ประเทศด้วย ประกอบกับมีเกณฑ์การผ่อนปรนจากภาครัฐ เช่น ความยืดหยุ่นในการจัดชั้นหนี้ และมีการกันสำรองหนี้ด้อยคุณภาพในระดับสูงถึง 1.49 เท่าของเอ็นพีแอล จึงเชื่อได้ว่าธนาคาพาณิชย์ของไทยยังสามารถรับมือกับสถานการณ์ที่มีความไม่แน่นอน อย่างสถานการณ์โควิดได้ ผู้ฝากเงินจึงไม่ต้องกังวลใจไป โดยเฉพาะธนาคารพาณิชย์ที่มีฐานะการเงินเข้มแข็งและเป็นที่ยอมรับของคนทั่วไป อย่างธนาคารกสิกรไทย เป็นต้น

• BIS Ratio หรือ อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง

o บอกถึง เงินส่วนของเจ้าของ คิดเป็นกี่ % ของสินทรัพย์เสี่ยงที่ธนาคารมีอยู่

o สินทรัพย์เสี่ยง เช่น เงินที่ปล่อยสินเชื่อ เงินลงทุน รวมถึงความเสี่ยงจากการปฏิบัติงานและความผันผวนของตลาดอย่างอัตราดอกเบี้ย อัตราแลกแลกเปลี่ยน เป็นต้น

• LCR หรือ Liquidity Coverage Ratio

o บอกถึง สินทรัพย์คล่องของธนาคารพาณิชย์เพียงพอกับจำนวนเงินที่จะไหลออกจากธนาคารในสถานการณ์ที่มีความรุนแรงได้นานแค่ไหน

o LCR 100% หมายถึง เพียงพอกับระยะเวลา 30 วัน เช่น LCR ที่ 195.14% เทียบได้กับระยะเวลาที่นานถึง 59 วัน เป็นต้น

สำหรับผู้ที่มีเงินฝากส่วนเกินกว่าสถาบันการเงินละ 1 ล้านบาท นอกจากยังสามารถมั่นใจในความมั่นคงของธนาคารพาณิชย์ได้แล้ว ที่ผ่านมาหลายคนเองก็เคยมีประสบการณ์กับการออมที่ไม่อยู่ภายใต้สถาบันคุ้มครองเงินฝากกันมาบ้างอยู่แล้ว เช่น เงินฝากสหกรณ์ออมทรัพย์ที่มักเลือกจากอัตราดอกเบี้ยที่ได้รับ หรือประกันชีวิตที่หลายคนซื้อประกันเพราะเชื่อมั่นในความมั่นคงของบริษัทประกัน โดยไม่เคยถามถึงวงเงินคุ้มครองตามกฎหมาย

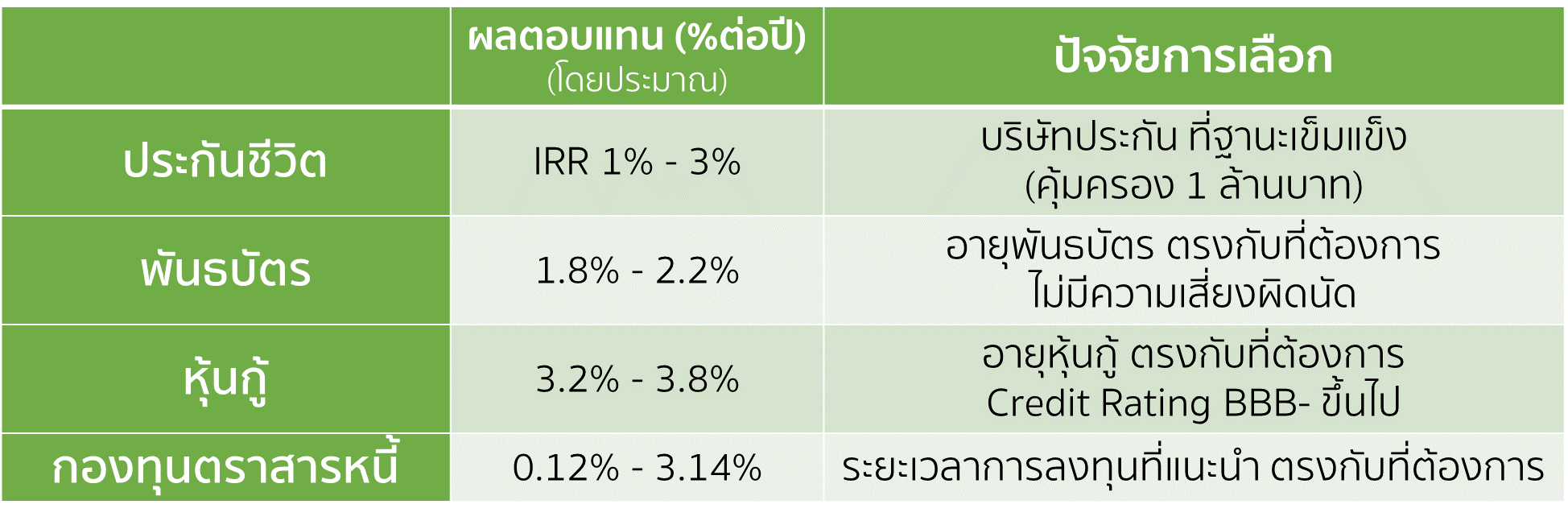

สำหรับใครที่ยังไม่สบายใจ ยังมีการออมหรือลงทุนอีกหลายทางเลือก ที่มีกลไกคุ้มครองจากหน่วยงานที่เกี่ยวข้อง หรือสามารถมั่นใจในตัวผู้ออกตราสารนั้นได้ อีกทั้งยังมีโอกาสได้รับผลตอบแทนที่มากกว่าแค่การฝากเงินอีกด้วย เช่น

- ประกันชีวิต : ที่ได้รับความคุ้มครองจากกองทุนประกันชีวิต ในกรณีที่บริษัทประกันถูกเพิกถอนใบอนุญาต โดยให้คุ้มครองโดยรวมเงินที่ได้รับจากการชำระบัญชีของบริษัทแล้ว ตามสิทธิที่ควรได้รับ ไม่เกิน 1 ล้านบาท ผู้ถือประกันชีวิตจึงมั่นใจในทางเลือกการเก็บออมนี้ได้ โดยประกันชีวิตที่เน้นเก็บออม เช่น ประกันชีวิตเพื่อสะสมทรัพย์ 615 มีเงินปันผล (Global)

- พันธบัตรรัฐบาล : เป็นตราสารหนี้ที่ออกโดยภาครัฐ ถือว่าไม่ความเสี่ยงผิดนัดจ่ายดอกเบี้ยหรือเงินต้น ดังนั้นหากซื้อและถือพันธบัตรรัฐบาลได้จนครบอายุ จะถือว่าเป็นการลงทุนที่ปราศจากความเสี่ยง (Risk Free)

- หุ้นกู้เอกชน : เป็นตราสารหนี้ที่ออกโดยบริษัทเอกชน หากเป็นบริษัทขนาดใหญ่ที่มีอันดับความน่าเชื่อถือหรือที่เรียกว่า Credit Rating อยู่ในระดับที่น่าลงทุน (ไม่ต่ำกว่า BBB-) ถือเป็นทางเลือกที่ช่วยเพิ่มผลตอบแทนได้ โดยไม่เสี่ยงจนเกินไป

- กองทุนตราสารหนี้ : ซึ่งเป็นนิติบุคคลแยกออกจากธนาคารพาณิชย์ และมีบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ในการจัดการเงินลงทุนของกองทุน ผู้ลงทุนจึงมั่นใจได้ว่าสถานะของธนาคารจะไม่มีผลต่อเงินลงทุนในกองทุน โดยกองทุนตราสารหนี้ทั่วไป มักลงทุนในตราสารหนี้ที่มีอันดับความเชื่อถือดี มีสภาพคล่องสูง รอรับเงินค่าขายคืนเพียง 1-2 วันทำการ อีกทั้งยังสามารถเลือกลงทุนจากระยะเวลาการลงทุนต้องการได้ เช่น กองทุน K-SFPLUS ที่เหมาะกับการลงทุน 3 เดือนขึ้นไป หรือกองทุน K-FIXEDPLUS-A ที่เหมาะกับการลงทุน 1 ปีขึ้นไป ซึ่งหากลงทุนได้ตามระยะเวลาที่ว่า ก็มีโอกาสสูงที่จะไม่เห็นผลขาดทุนจากการลงทุน

: เป็นผลตอบแทนโดยประมาณจากข้อมูลผลิตภัณฑ์ทั่วไป ณ 18 ส.ค. 64 โดยผลตอบแทนที่ได้รับจริงอาจต่างจากข้อมูลที่แสดง

คุ้มครองเงินฝากแม้วงเงินลดลง แต่ถือเป็นโอกาสดีที่จะได้มองหาทางเลือกการลงทุนที่มีโอกาสได้รับผลตอบแทนสูงกว่าแค่การฝากเงิน ที่ดอกเบี้ยออมทรัพย์ตอนนี้แทบไม่ทำให้เงินที่มีอยู่ได้เติบโตเลย

ขอบคุณข้อมูลจาก KBANK PRIVATE BANKING และบริษัทศูนย์วิจัยกสิกรไทย จำกัด

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ผลิตภัณฑ์ที่เกี่ยวข้อง :

• กองทุน K-FIXEDPLUS-A

• กองทุน K-SFPLUS