ภาษี

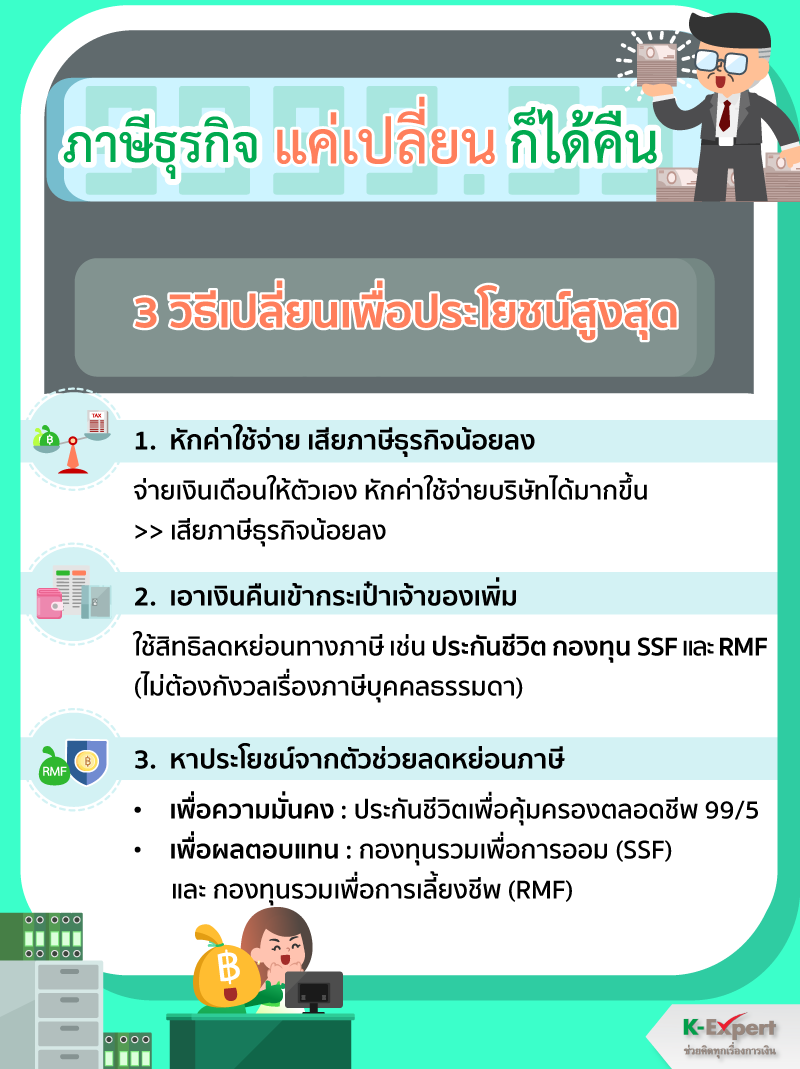

ภาษีธุรกิจแค่เปลี่ยนก็ได้คืน

ธุรกิจกว่าจะดำเนินมาถึงจุดที่มีกำไร ย่อมแลกมาด้วยความเหนื่อยของเจ้าของกิจการ แน่นอนว่าเมื่อมีกำไรเราก็อยากนำเงินออกมาใช้ให้หายเหนื่อยกันสักหน่อย โดยวิธีที่เจ้าของกิจการเลือกนำเงินออกจากธุรกิจมีอยู่หลายแบบ ไม่ว่าจะเป็น

จ่ายเงินเดือนให้ตัวเอง “แต่จ่ายไม่เยอะนะ เดี๋ยวจะเสียภาษีเยอะตามไปด้วย ก็เงินเดือนเสียภาษีตามอัตราก้าวหน้านี่นา”

แบบนี้เอาออกในรูปเงินปันผลดีกว่า “แต่ก็ถูกหักภาษี ณ ที่จ่าย 10% อยู่ดี”

ถ้าอย่างนั้นหยิบเงินออกมาใช้เลยแล้วกัน “แย่ล่ะบัญชีมีกำไรแต่เงินหายไปไหนหมด!!”

แล้วแบบนี้จะนำเงินออกด้วยวิธีไหนดีล่ะ? คำถามนี้มีคำตอบค่ะ เพียงแค่เปลี่ยนมาจ่ายเงินเดือนให้ตัวเองเยอะๆ ซึ่งไม่ได้แปลว่าต้องเสียภาษีเยอะเสมอไปนะคะ ถ้าอยากรู้ว่าเปลี่ยนแล้วดีอย่างไรและเราจะได้อะไรบ้าง ลองมาดูกันเลยค่ะ

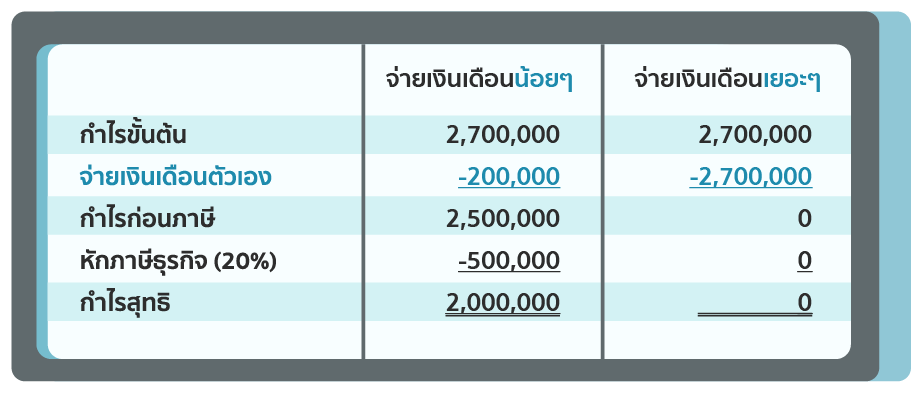

1. ได้หักค่าใช้จ่าย เสียภาษีธุรกิจน้อยลง

เหตุผลหนึ่งที่เจ้าของกิจการเลือกจัดตั้งนิติบุคคล เพราะต้องการหักค่าใช้จ่ายตามจริง เพื่อจะได้เสียภาษีน้อยๆ ดังนั้นการจ่ายเงินเดือนให้ตัวเองเยอะๆ จึงนำมาหักค่าใช้จ่ายได้เยอะตามที่จ่ายจริงด้วยเช่นกัน ซึ่งส่งผลให้กำไรลดลงและเสียภาษีธุรกิจน้อยลงตามไปด้วยนั่นเอง จะน้อยลงขนาดไหน มาดูตัวอย่างเปรียบเทียบกันค่ะ

จากตัวอย่างหากเลือกจ่ายเงินเดือนให้ตัวเองน้อยๆ อยู่ที่ 200,000 บาท จะเสียภาษีธุรกิจ 500,000 บาท แต่ถ้าจ่ายเงินเดือนตัวเองเยอะๆ อยู่ที่ 2,700,000 บาท แบบนี้จะไม่เสียภาษีเลยค่ะ

อย่างไรก็ตามคงไม่มีกิจการไหนได้กำไรมาเท่าไร เจ้าของก็นำเงินออกไปใช้หมด ยังไงคงต้องมีเงินเหลือไว้ใช้ในกิจการบ้าง อีกทั้งแต่ละกิจการมีโครงสร้างค่าใช้จ่ายที่ต่างกัน ถ้าอยากรู้ว่าต้องจ่ายเงินเดือนให้ตัวเองเยอะแค่ไหน ถึงจะได้ประโยชน์สูงสุด แนะนำว่าลองให้พนักงานบัญชีคำนวณดูก่อนก็ได้ค่ะ

2. ได้เงินคืน เข้ากระเป๋าเจ้าของเพิ่ม

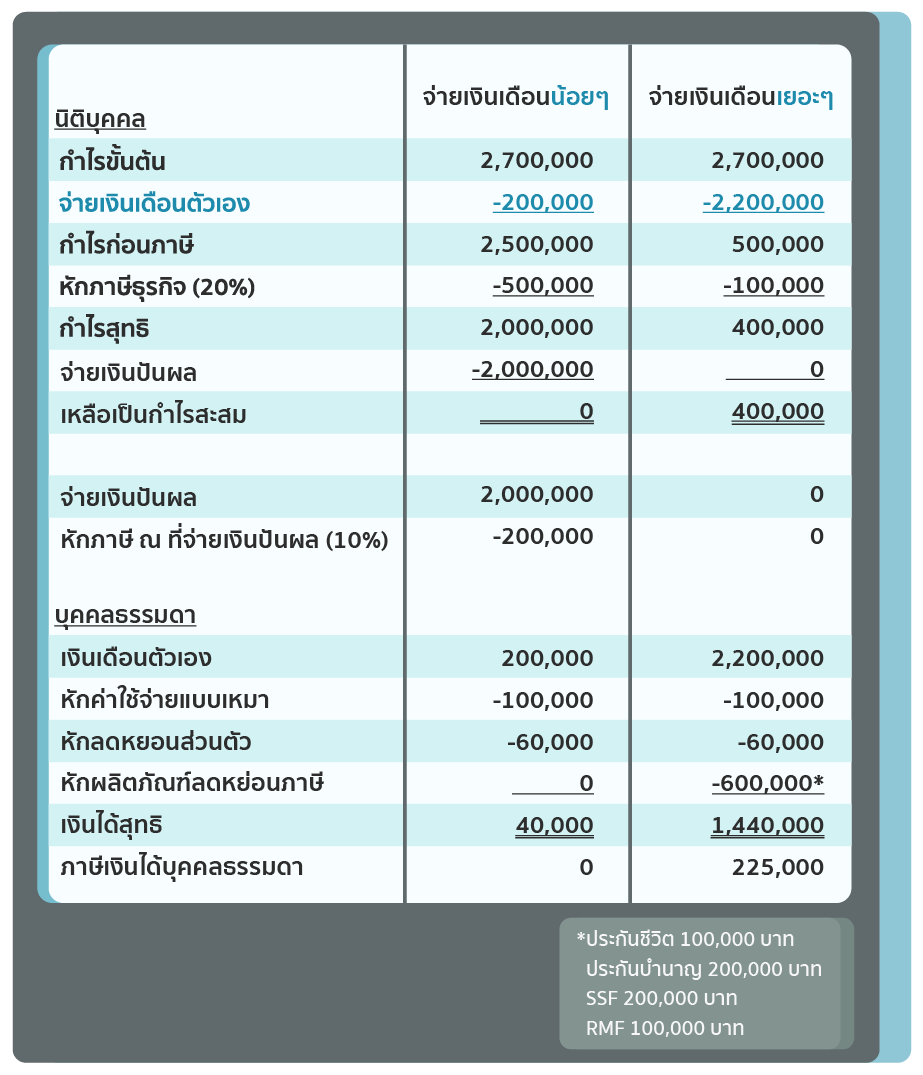

เวลาที่เจ้าของกิจการเลือกจ่ายเงินเดือนให้กับตัวเองมักกังวลว่า หากจ่ายเงินเดือนให้ตัวเองเยอะจะเสียภาษีบุคคลธรรมดาเยอะตามไปด้วย ต้องบอกว่าไม่ต้องกังวลเลยค่ะ เพราะแม้จ่ายเงินเดือนจนฐานภาษีไปถึง 25-35% ก็ตาม แต่เราสามารถใช้สิทธิลดหย่อนทางภาษีต่างๆ ได้ ไม่ว่าจะเป็นการหักค่าใช้จ่าย ลดหย่อนส่วนตัว รวมไปถึงตัวช่วยลดหย่อนภาษีที่ซื้อเพิ่มได้ เช่น ประกันชีวิต กองทุน SSF และ RMF เป็นต้น ลองมาดูกันว่าจากตัวอย่างเดิม หากต้องการนำเงินกิจการออกมา 2,200,000 บาท ด้วยการจ่ายเงินเดือนเยอะๆ แล้วใช้สิทธิลดหย่อนภาษีบุคคลธรรมดา จะได้เงินคืนเข้ากระเป๋าเจ้าของกิจการมากแค่ไหน

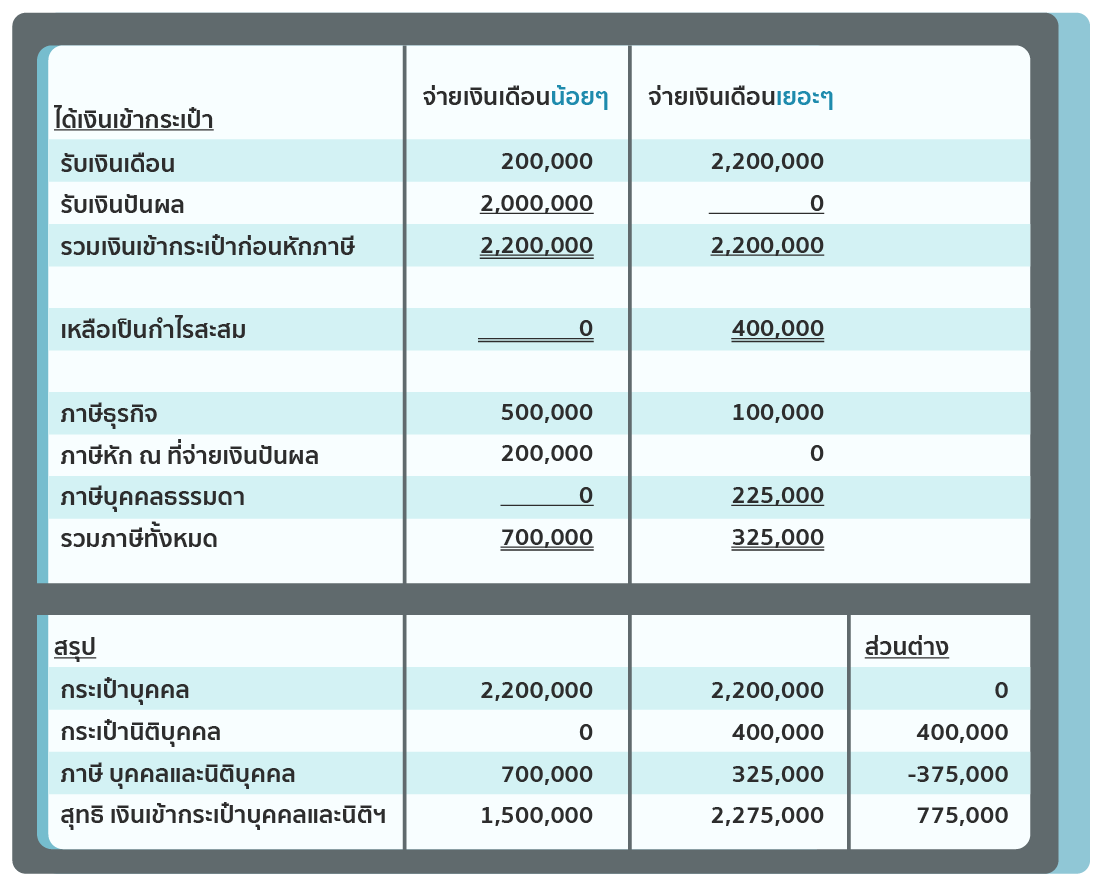

จากตัวอย่างกรณีเลือกรับเงินเดือนทั้งปีน้อยๆ ที่ 200,000 บาท แล้วนำเงินกำไร 2 ล้านบาท ออกในรูปเงินปันผล รวมแล้วเงินเข้ากระเป๋าบุคลล 2.2 ล้านบาท แต่เมื่อถูกหักภาษี ณ ที่จ่ายเงินปันผล 10% เท่ากับ 200,000 บาท และหักเงินจ่ายภาษีธุรกิจ 500,000 บาท ทำให้จริงๆ แล้วเงินเหลือเข้ากระเป๋าเจ้าของอยู่ที่ 1.5 ล้านบาท โดยเมื่อเปรียบเทียบกับกรณีรับเงินเดือนเยอะๆ แล้วใช้สิทธิภาษี หักค่าใช้จ่าย ค่าลดหย่อน และซื้อผลิตภัณฑ์ลดหย่อนภาษี กรณีนี้ถึงแม้จะเสียทั้งภาษีบุคคลธรรมดาและภาษีธุรกิจ แต่ก็ยังได้เงินเข้ากระเป๋า(บุคคลและนิติบุคคล) มากกว่ากรณีรับเงินเดือนน้อยๆ ถึง 775,000 บาทเลยค่ะ

ต้องบอกว่าวิธีนี้จะมีประโยชน์และใช้ได้จริง เมื่อเจ้าของกิจการเป็นทั้งผู้บริหารและผู้ถือหุ้น เพราะไม่ว่าจะนำเงินออกในรูปแบบเงินปันผลหรือเงินเดือน ยังไงเงินก็เข้ากระเป๋าเจ้าของกิจการแน่นอนค่ะ

3. ได้ประโยชน์ จากตัวช่วยลดหย่อนภาษี

การซื้อผลิตภัณฑ์ลดหย่อนภาษี นอกจากเป็นตัวช่วยให้เราประหยัดภาษีแล้ว ยังได้ประโยชน์อีกด้วย ถ้าใครยังไม่รู้ว่าจะเลือกผลิตภัณฑ์ลดหย่อนภาษีแบบไหนดี ลองเลือกจากประโยชน์ที่ต้องการดูก็ได้นะคะ

อยากปลอดภัยและสร้างความมั่นคง เลือกประกันชีวิต

ถ้าธุรกิจเป็นแบบครอบครัวแล้วเราเป็นเสาหลัก โดยหากเกิดเหตุไม่คาดฝันขึ้นกับเรา ธุรกิจจะไม่สามารถไปต่อได้ ครอบครัวต้องลำบาก แบบนี้ประกันชีวิตถือว่าสำคัญมากค่ะ เพราะอย่างน้อยเงินก้อนจากประกันชีวิตจะช่วยพยุงธุรกิจและครอบครัวที่เรารักในช่วงเวลาปรับตัวได้ อย่างเช่น

ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 ที่ให้ความคุ้มครองชีวิตถึง 100% ของทุนประกัน ตั้งแต่วันเริ่มทำสัญญาและคุ้มครองยาวไปจนถึงอายุ 99 ปีเลยทีเดียว โดยจ่ายค่าเบี้ยสั้นๆ แค่ 5 ปี ซึ่งเมื่อเทียบความคุ้มครองแล้วถือว่าคุ้มค่ามากๆ ค่ะ ตัวอย่างเช่น เพศชาย อายุ 40 ปี หากซื้อประกันค่าเบี้ย 100,000 บาทต่อปี จะได้ความคุ้มครองชีวิตอยู่ที่ประมาณ 1.09 ล้านบาท ซึ่งถ้าเปรียบเทียบค่าเบี้ยที่จ่ายทั้งหมด 5 ปี อยู่ที่ 500,000 บาท ก็ยังถือว่าคุ้มค่ากับความคุ้มครองที่ได้หลักล้านบาท

โดยในทางกลับกันหากเราไม่ได้ซื้อประกัน เงินจำนวน 100,000 บาท จะเหลืออยู่ในบริษัท 80,000 บาท เพราะโดนหักภาษีธุรกิจ 20% แต่ถ้าเลือกนำเงินไปซื้อประกันชีวิตตามตัวอย่างข้างต้น นอกจากจะไม่เสียภาษีธุรกิจ 20,000 บาทแล้ว ยังนำมาใช้ลดหย่อนภาษีบุคคลธรรมดาตามฐานภาษีได้ด้วย

อยากได้ผลตอบแทน เลือกกองทุน SSF/ RMF

ถ้าใครต้องการให้เงินงอกเงย หรือปัจจุบันมีการลงทุนอยู่แล้ว เช่น หุ้นกู้ กองทุนตราสารหนี้ กองทุนรวมหุ้น เป็นต้น การเลือกตัวช่วยลดหย่อนภาษีด้วย

กองทุนรวมเพื่อการออม (SSF) และ

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ถือว่าตอบโจทย์เลยค่ะ เพราะนอกจากจะได้เงินคืนตามฐานภาษีแล้ว ยังมีโอกาสรับผลตอบแทนจากการลงทุนอีกด้วย โดยกองทุนทั้ง 2 ประเภท มีให้เลือกหลากหลายตามนโยบายการลงทุนของกองทุนนั้นๆ และมีความเสี่ยงที่แตกต่างกันไป

ได้เยอะขนาดนี้ เริ่มอยากเปลี่ยนมาจ่ายเงินเดือนให้ตัวเองเยอะๆ กันแล้วใช่ไหมค่ะ และเพื่อให้ได้ประโยชน์สูงสุด อย่าลืม ดูอัตราภาษีที่ธุรกิจเสียอยู่ในปัจจุบัน และสอบถามพนักงานบัญชีหรือคนทำบัญชีด้วย รวมถึงปฏิบัติตามเงื่อนไขของตัวช่วยลดหย่อนภาษีแต่ละแบบด้วยนะคะ

ผลิตภัณฑ์ที่เกี่ยวข้อง :

ประกันชีวิตเพื่อคุ้มครองตลอดชีพ

| กองทุนรวมเพื่อการออม (SSF)

|

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

|

|