ผลตอบแทนจากดอกเบี้ยเงินฝากเพียงพอจริงหรือ?

ปัจจุบันหลายๆคนที่คิดว่าอัตราดอกเบี้ยอยู่ในระดับสูง หากต้องการออมเงินเพื่อให้เงินงอกเงยมีผลตอบแทนที่คุ้มค่าการออมเงินในบัญชีเงินฝากคงเป็นตัวเลือกที่ดีอันดับแรกๆ เพราะไม่ว่าจะเป็นการออมเงินในบัญชีออมทรัพย์ บัญชีฝากประจำ หรือแม้แต่การออมเงินในบัญชีพิเศษที่ให้ดอกเบี้ยมากกว่าบัญชีออมทรัพย์ทั่วไปนั้น เป็นเรื่องที่ง่ายและสะดวกอย่างมากในปัจจุบัน แต่มีใครเคยคิดบ้างมั้ยว่าอัตราดอกเบี้ยเงินฝากที่เราจะได้รับนั้น แท้จริงแล้วเป็นตัวเลขอัตราดอกเบี้ยที่สะท้อนถึงผลตอบแทนที่เราจะได้รับจริงหรือ

ภาพที่ 1: อัตราดอกเบี้ยที่แท้จริงหลังปรับลดจากอัตราเงินเฟ้อ

แท้จริงแล้วอัตราดอกเบี้ยที่ระบุไว้ไม่ได้สะท้อนถึงผลตอบแทนหรืออัตราดอกเบี้ยที่แท้จริงของเงินที่ออมไว้ เพราะไม่ได้นำเรื่องอำนาจซื้อของเงินที่เปลี่ยนแปลงไปตามอัตราเงินเฟ้อมาปรับลด ดังภาพที่ 1 จะเห็นได้ว่าอัตราดอกเบี้ยที่เราได้รับหรืออัตราดอกเบี้ยที่แท้จริงนั้นได้ปรับลดจากอัตราเงินเฟ้อซึ่งปัจจุบันอยู่ที่ 0.36% และมีโอกาสปรับขึ้นได้ตามสภาวะเศรษฐกิจ ซึ่งจากตารางในภาพที่ 1 จะเห็นว่าผลตอบแทนหรืออัตราดอกเบี้ยแท้จริงจากบัญชีออมทรัพย์ มีค่าติดลบ นั่นหมายความว่าการออมในบัญชีออมทรัพย์จะทำให้เสียโอกาสในการสร้างผลตอบแทนจากการนำไปลงทุน ซึ่งบัญชีออมทรัพย์นั้นควรเป็นบัญชีที่เรามีไว้เพื่อสภาพคล่องหรือการใช้จ่ายในชีวิตประจำวันเป็นหลักจะดีกว่า

ภาพที่ 2: ตารางเปรียบเทียบการฝากเงินกับการลงทุนกองทุนรวมตราสารหนี้

เมื่ออัตราดอกเบี้ยที่แท้จริงของเงินฝากธนาคารมีผลตอบแทนที่ค่อนข้างต่ำ และดอกเบี้ยที่เราจะได้รับนั้นยังต้องเสียภาษีหัก ณ ที่จ่ายอีก 15% เพราะฉะนั้นผลตอบแทนจากการฝากเงินจึงอาจไม่สามารถพาเราไปถึงเป้าหมายทางการเงินระยะยาวได้ ดังนั้นเพื่อให้การออมของเราไปถึงเป้าหมายดังที่เราได้ตั้งไว้ เราควรเลือกการลงทุนให้เหมาะสมกับระดับความเสี่ยงของเราเพื่อโอกาสสร้างผลตอบแทนที่เพิ่มขึ้น ซึ่งตัวเลือกที่ตอบโจทย์สำหรับนักลงทุนที่ต้องการผลตอบแทนที่น่าสนใจกว่าดอกเบี้ยออมทรัพย์นั้น (ภาพที่ 2) ก็คือการลงทุนในกองทุนรวมตราสารหนี้ที่มีความเสี่ยงค่อนข้างต่ำรวมถึงมีสภาพคล่องที่สูงใกล้เคียงกับเงินฝากออมทรัพย์ แต่มีโอกาสที่สร้างผลตอบแทนสูงกว่าหลายเท่า

ตัวเลือกการลงทุน สำหรับคนไม่ชอบเสี่ยง

คงปฏิเสธไม่ได้ว่าการลงทุนในกองทุนรวมตราสารหนี้ได้รับความนิยมอย่างมากในปัจจุบัน ซึ่งเป็นสินทรัพย์ที่ให้ผลตอบแทนได้ดีกว่าการแช่ไว้ที่บัญชีเงินฝากออมทรัพย์ อีกทั้งในเวลาที่ตลาดมีความผันผวน ตราสารหนี้ก็ยังสามารถช่วยลดความเสี่ยงจากตลาดหุ้นได้ จึงเหมาะกับคนที่ไม่ชอบความเสี่ยงมากนัก

ภาพที่ 3 : Outstanding Value of Thai Bond Market (Unit: THB trillion)

ที่มา : ThaiBMA ณ สิ้นเดือน ธ.ค. 67

ตลาดตราสารหนี้ในบ้านเรามีการเติบโตอย่างต่อเนื่อง รวมถึงเป็นแหล่งระดมทุนที่สำคัญของบริษัทเอกชนในบ้านเราอีกด้วย (ภาพที่ 3) จะเห็นได้ว่ามูลค่าตราสารหนี้ทั้งภาครัฐและเอกชนในตลาดยังเติบโตอย่างเห็นได้ชัดตั้งแต่ในอดีตที่ผ่านมา และยังส่งผลให้เกิดสภาพคล่องจากการลงทุนในตราสารหนี้ของกองทุนนั้นสูงตามไปด้วย

ภาพที่ 4 : อัตราดอกเบี้ยนโยบายของไทยและอัตราเงินเฟ้อทั่วโลก

ที่มา : BOT วันที่ 11 มิถุนายน 67

ดอกเบี้ยปัจจุบันอยู่ในระดับที่สูง (ภาพที่ 4) และมีโอกาสคงอยู่ในระดับนี้นาน (Higher for Longer) นักลงทุนที่ลงทุนในกองทุนตราสารหนี้จะได้ประโยชน์จากการถือกองทุนที่ตราสารจ่ายดอกเบี้ยสูง และที่สำคัญหาก Fed ส่งสัญญาณที่ชัดเจนถึงการปรับลดอัตราดอกเบี้ยในระยะถัดไปแล้วจะเป็นแรงหนุนที่ชัดเจนต่อตลาดตราสารหนี้ได้ จากแนวโน้มอัตราเงินเฟ้อทั่วโลกที่มีแนวโน้มลดลงอย่างชัดเจน เริ่มเข้าสู่เป้าหมายของธนาคารกลางที่ได้ตั้งเป้าไว้ จากปัจจัยต่างๆ ที่กล่าวมาแล้วจะเห็นได้ว่าเป็นจังหวะที่ดีในการลงทุนในกองทุนตราสารหนี้อย่างมากในปีนี้

กองทุนรวมตราสารหนี้ อาจเป็นจุดเริ่มของการลงทุนสำหรับคุณ

การลงทุนในกองทุนรวมตราสารหนี้ เป็นตัวเลือกที่น่าสนใจสำหรับนักลงทุนที่ต้องการกระจายความเสี่ยง และต้องการสร้างผลตอบแทนที่มั่นคง ก่อนตัดสินใจลงทุนเราต้องทำความเข้าใจก่อนว่ากองทุนรวมตราสารหนี้มีการลงทุนอย่างไร ซึ่งกองทุนจะเน้นลงทุนในตราสารสารหนี้อย่าง เช่น พันธบัตรรัฐบาล ตั๋วเงินคลัง ตั๋วแลกเงิน เงินฝาก และหุ้นกู้ภาคเอกชน โดยจะรวบรวมเงินจากนักลงทุน มาลงทุนในตราสารตามนโยบายที่กองทุนรวมนั้นๆ เพื่อกระจายความเสี่ยง เหมาะกับผู้ที่ลงทุนได้ทั้งระยะสั้น-ยาว และผู้ที่รับความเสี่ยงได้ไม่มาก โดยข้อดีของการลงทุนในกองทุนรวมตราสารหนี้สามารถสรุปออกมาได้ดังนี้

ใช้เงินลงทุนน้อย ก็สามารถลงทุนได้

มีผู้เชี่ยวชาญด้านการลงทุนมืออาชีพบริหารจัดการให้

มีสภาพคล่องสูงซื้อขายได้ทุกวันทำการ รับเงินในวันทำการถัดไป*

*สำหรับกองทุนรวมตลาดเงิน และ กองทุนรวมตราสารหนี้ระยะสั้น

มีการกระจายการลงทุนในตราสารหลากหลายตัว

มีทางเลือกในการลงทุนที่หลากหลาย ทั้งยังตราสารหนี้ในประเทศ และ ต่างประเทศ

เลือกให้ตรงโจทย์ ช่วยเพิ่มผลตอบแทน

กองทุนรวมเป็นทางเลือกหนึ่งที่ตอบโจทย์ประเด็นนี้ได้อย่างชัดเจน เพราะนอกจากมีความเสี่ยงที่หลากหลายให้ผู้ลงทุนได้เลือกแล้วกองทุนต่างๆ ยังได้รับการดูแลจากมืออาชีพด้านการลงทุนช่วยให้คุณไม่จำเป็นต้องศึกษาในเชิงลึกเองอีกด้วย วันนี้ K WEALTH ขอแนะนำกองทุนตราสารหนี้ที่ผลการดำเนินงานโดดเด่นจาก KAsset โดยสามารถเลือกลงทุนได้ตามระยะเวลาการลงทุนและเหมาะสมกับเป้าหมายทางการเงินของผู้ลงทุน

• กองทุน K-SF-A กองทุนตราสารหนี้ระยะสั้น

กองทุน K-SF-A ที่ลงทุนในตราสารหนี้ระยะสั้นที่มีอายุไม่เกิน 1 ปี เช่น ตั๋วเงินคลัง พันธบัตรหรือหุ้นกู้ ซึ่งจะมีความผันผวนต่ำ เหมาะกับเงินส่วนที่เป็นสภาพคล่องที่ต้องการความเสี่ยงต่ำ แถมระยะเวลารับเงินเมื่อขายกองทุนรวมตราสารหนี้ระยะสั้นส่วนใหญ่ใช้เวลา 1 วัน

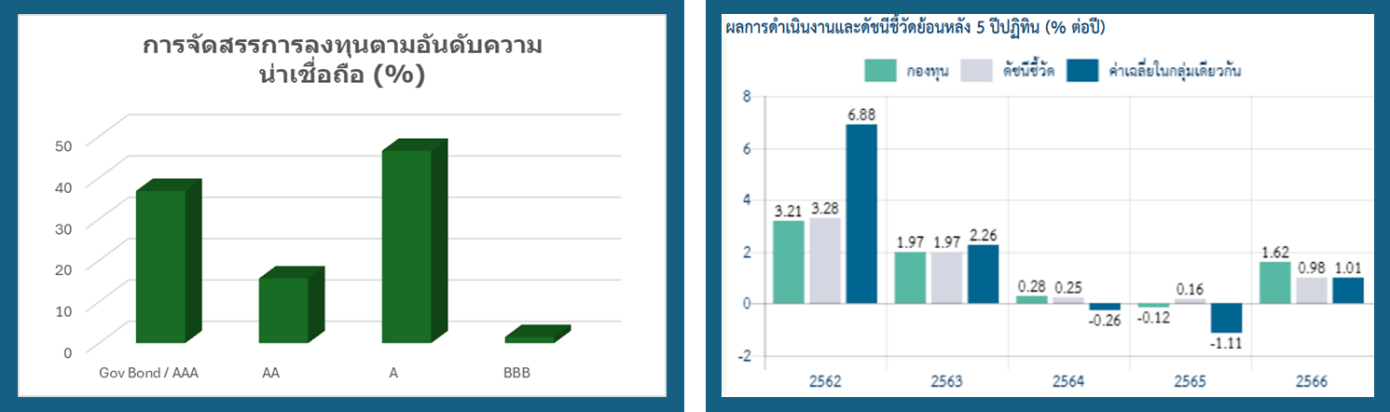

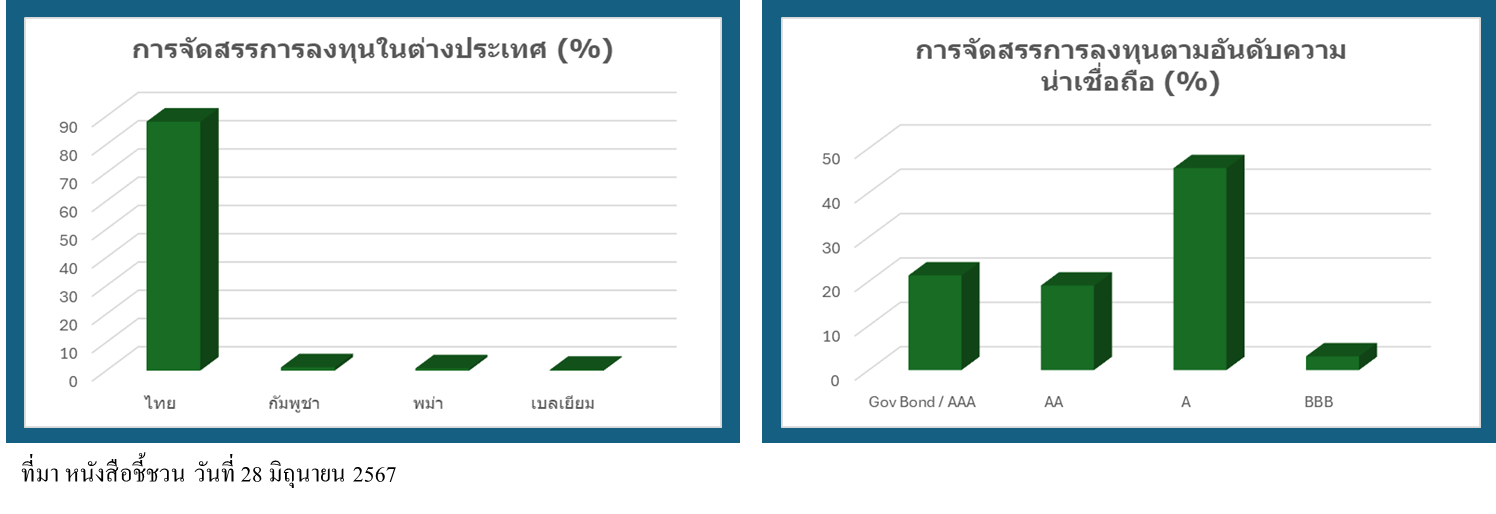

ภาพที่ 5 : สัดส่วนการลงทุนกอง K-SF-A

พอร์ตการลงทุนของกองทุน K-SF-A ที่เน้นลงทุนเน้นลงทุนในตราสารหนี้ประเทศไทยและมีต่างประเทศบางส่วน รวมถึงคุณภาพในตราสารหนี้ที่กองทุนลงทุนมีคุณภาพสูงโดยเน้นตราสารหนี้ที่มี credit rating ระดับ A ขึ้นไป

ภาพที่ 6 : ผลการดำเนินงานย้อนหลังกอง K-SF-A

ที่มา หนังสือชี้ชวน ณ วันที่ 28 มิถุนายน 67

ผลการดำเนินงานย้อนหลังที่ผ่านมา (ภาพที่ 6) จะเห็นว่ากองทุน K-SF-A ได้ผลตอบแทนเป็นบวกอย่างต่อเนื่องและสามารถเอาชนะดัชนีชี้วัดได้ในช่วง 2 ปีที่ผ่านมาและผลการดำเนินงานใกล้เคียงกันกับค่าเฉลี่ยในกลุ่มเดียวกัน

ด้วยอานิสงส์ที่ดอกเบี้ยอยู่ระดับสูง ทำให้อัตราผลตอบแทนเมื่อถือตราสารหนี้จนครบอายุ (Yield to Maturity) อยู่ที่ 2.27% ส่วนอายุตราสารหนี้เฉลี่ยในพอร์ตอยู่ 4.08 เดือนเท่านั้น (ที่มา หนังสือชี้ชวน ณ วันที่ 28 มิถุนายน 67) เรียกได้ว่าให้ผลตอบแทนน่าสนใจ เหมาะกับลงทุนในระยะเวลา 1-3 เดือนขึ้นไป

• กองทุน K-FIXED-A กองทุนตราสารหนี้ระยะกลางถึงยาวในประเทศ

กองทุน K-FIXED-A ดีกรีรางวัล Morningstar 4 ดาว ลงทุนในตราสารหนี้ระยะกลางถึงยาวทั้งภาครัฐและเอกชนในประเทศ มีการคัดเลือกตราสารที่มีคุณภาพเข้ามาในพอร์ต โดยเน้นลงทุนในตราสารที่อันดับความน่าเชื่อคือตั้งแต่ A ขึ้นไป (ภาพ 7) เพื่อสร้างผลตอบแทนในระยะยาว อีกทั้งโอกาสรับผลตอบแทนที่มากขึ้นจากแนวโน้มที่ ธปท. จะเริ่มลดดอกเบี้ยได้ในระยะข้างหน้า ส่งผลเชิงบวกต่อตราสารหนี้ในภาพรวม จากการได้ Capital Gain ซึ่งเหมาะกับการลงทุนตั้งแต่ 1 ปี ขึ้นไป

ภาพที่ 7 : สัดส่วนการลงทุนตามอันดับความน่าเชื่อถือ ภาพที่ 8 : ผลการดำเนินงานย้อนหลัง K-FIXED-A

ที่มา หนังสือชี้ชวน ณ วันที่ 28 มิถุนายน 67

ในปีที่ผ่านมากองทุนก็สามารถสร้างผลงานได้อย่างโดดเด่น สามารถเอาชนะดัชนีชี้วัดและผลตอบแทนเฉลี่ยในกลุ่มกองทุนตราสารหนี้เดียวกัน ซึ่งพอร์ตการลงทุนปัจจุบันอัตราผลตอบแทนเมื่อถือตราสารหนี้จนครบอายุ (Yield to Maturity) อยู่ที่ 2.83% ส่วนอายุตราสารหนี้เฉลี่ยในพอร์ตอยู่ 2 ปี 9.4 เดือน (ที่มา หนังสือชี้ชวน ณ วันที่ 28 มิถุนายน 67)

• กองทุน K-FIXEDPLUS-A กองทุนตราสารหนี้ระยะถึงยาวทั้งในและต่างประเทศ

กองทุน K-FIXEDPLUS-A ที่เน้นคัดเลือกตราสารหนี้ไทยคุณภาพดีพร้อมโอกาสรับผลตอบแทนส่วนเพิ่มจากการลงทุนต่างประเทศ โดยมีการปรับสัดส่วนการลงทุนในต่างประเทศได้อย่างยืดหยุ่นเพื่อรับมือความผันผวนทุกสภาวะตลาด และจะได้ประโยชน์จากแนวโน้มการปรับลดอัตราดอกเบี้ยทั้งในและต่างประเทศอีกด้วย เหมาะกับการลงทุนตั้งแต่ 1 ปีขึ้นไป

ภาพที่ 9 : สัดส่วนการลงทุนกอง K-FIXEDPLUS-A

ผลการดำเนินงาน 3 ปีที่ผ่านมากองทุนสามารถเอาชนะทั้งดัชนีชี้วัดและผลตอบแทนเฉลี่ยในกองทุนกลุ่มเดียวกันได้อย่างต่อเนื่อง (ภาพที่ 10) โดยพอร์ตการลงทุนปัจจุบันอัตราผลตอบแทนเมื่อถือตราสารหนี้จนครบอายุ (Yield to Maturity) อยู่ที่ 2.55% ส่วนอายุตราสารหนี้เฉลี่ยในพอร์ตอยู่ 2 ปี 10.68 เดือน (ที่มา หนังสือชี้ชวน ณ วันที่ 28 มิถุนายน 67)

ภาพที่ 10 : ผลการดำเนินงานย้อนหลังกอง K-FIXEDPLUS-A

ที่มา หนังสือชี้ชวน ณ วันที่ 28 มิถุนายน 67

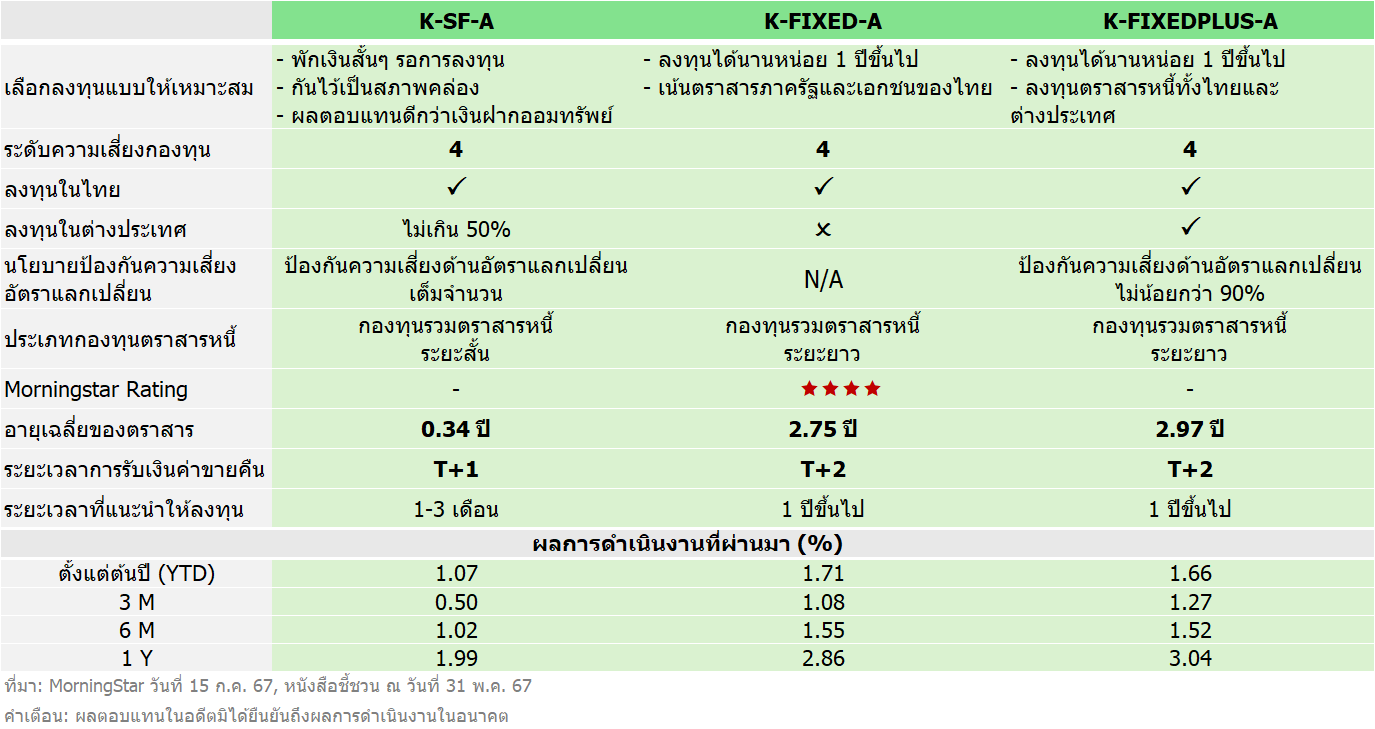

(ภาพที่ 11) สรุปภาพรวมกองทุนตราสารหนี้ทั้ง 3 กองที่ทาง K Wealth แนะนำให้แก่นักลงทุน สามารถเลือกลงทุนให้เหมาะสมกับกับเป้าหมายและวัตถุประสงค์ของแต่ละคน

ภาพที่ 11 : สรุปเปรียบเทียบกองทุนตราสารหนี้ K-SF-A, K-FIXED-A และ K-FIXEDPLUS-A

กระนั้นแล้วหากไม่พูดถึงอีกด้านของผลตอบแทนก็ไม่ได้ นั่นก็คือความเสี่ยงจากการลงทุน ซึ่งการลงทุนทุกประเภทล้วนมีความเสี่ยง ดังนั้นก่อนที่จะตัดสินใจลงทุนนักลงทุนควรพิจารณถึงความเสี่ยงของการลงทุนในตราสารหนี้ด้วย ไม่ว่าจะเป็นราคาของตราสารหนี้หากอัตราดอกเบี้ยในตลาดมีความผันผวน ย่อมส่งผลให้ราคาของตราสารหนี้มีความผันผวนด้วย หรือการรับเงินค่าขายคืนของแต่ละกองทุนนั้นจะแตกต่างกันไป นักลงทุนก็ควรจะพิจารณาให้รอบคอบเพื่อไม่ให้เกิดความเสียหายต่อเป้าหมายการลงทุนได้