หลายคนอาจมองว่ากองทุนสำรองเลี้ยงชีพเป็นเพียงสวัสดิการทั่วไปที่บริษัทจัดให้ แต่ความจริงแล้ว กองทุนนี้เป็นเครื่องมือสำคัญในการสร้างความมั่นคงทางการเงินระยะยาว โดยเฉพาะอย่างยิ่งในยุคที่อายุขัยเฉลี่ยของคนไทยยืนยาวขึ้น และอัตราเงินเฟ้อก็สูงขึ้นตามไปด้วยเช่นกัน การมีเงินออมที่เพียงพอสำหรับวัยเกษียณจึงเป็นสิ่งที่ไม่ควรมองข้าม บทความนี้จะพาไปทำความรู้จักกับกองทุนสำรองเลี้ยงชีพให้มากขึ้นกว่าเดิม

กองทุนสำรองเลี้ยงชีพ คืออะไร

กองทุนสำรองเลี้ยงชีพ (Provident Fund) คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ โดยมีวัตถุประสงค์หลักเพื่อเป็นสวัสดิการและหลักประกันให้แก่ลูกจ้างเมื่อออกจากงาน ไม่ว่าจะด้วยการเกษียณอายุ ทุพพลภาพ หรือเสียชีวิต

การจัดตั้งกองทุนสำรองเลี้ยงชีพเป็นไปตาม พ.ร.บ. กองทุนสำรองเลี้ยงชีพ พ.ศ. 2530 โดยเงินที่อยู่ในกองทุนสำรองเลี้ยงชีพประกอบด้วย 4 ส่วนหลักๆ ด้วยกัน ได้แก่

- เงินสะสม ส่วนที่หักจากเงินเดือนพนักงาน (2-15% ของเงินเดือน)

- ผลประโยชน์ของเงินสะสม ผลประโยชน์จากการลงทุนของเงินสะสมในส่วนของสมาชิก

- เงินสมทบ ส่วนที่นายจ้างจ่ายสมทบให้

- ผลประโยชน์ของเงินสมทบ ผลประโยชน์จากการลงทุนของเงินสมทบในส่วนของนายจ้าง

ทำไมพนักงานควรให้ความสำคัญกับกองทุนสำรองเลี้ยงชีพ

สาเหตุที่พนักงานควรให้ความสำคัญกับกองทุนสำรองเลี้ยงชีพ ได้แก่

- ได้เงินออมสองต่อ

- ต่อที่ 1 คือ เงินสะสมจากตัวเอง

- ต่อที่ 2 คือ เงินสมทบจากนายจ้าง ซึ่งถือเป็น "เงินเดือนแฝง" ที่ได้รับเพิ่มเติม

- สิทธิประโยชน์ทางภาษี

- เงินสะสมของตัวเองนำไปลดหย่อนภาษีได้สูงสุด 15% ของค่าจ้าง และไม่เกิน 500,000 บาท เมื่อรวมกับกลุ่มเงินออมเพื่อการเกษียณ

- เงินที่ได้รับจากกองทุนเมื่อเกษียณอายุได้รับยกเว้นภาษี

- การลงทุนแบบมืออาชีพ

- มีผู้เชี่ยวชาญบริหารจัดการกองทุน เพื่อให้เงินงอกเงย

- มีนโยบายการลงทุนให้เลือกตามความเหมาะสม

- ความคุ้มครองและสิทธิประโยชน์

- ได้รับความคุ้มครองจากการเป็นกองทุนที่แยกออกจากทรัพย์สินของบริษัท บริษัทหรือเจ้าหนี้บริษัทไม่สามารถนำออกไปได้

- มีสิทธิได้รับเงินก่อนกำหนดในกรณีพิเศษ เช่น ทุพพลภาพ เสียชีวิต

คำถามที่พบบ่อยเกี่ยวกับกองทุนสำรองเลี้ยงชีพ

Q1: หากลาออกจากงาน จะได้รับเงินจากกองทุนอย่างไร?

A: สิทธิในการรับเงินขึ้นอยู่กับอายุงาน

- เงินสะสมและผลประโยชน์ของเงินสะสม ได้รับเต็มจำนวนเสมอ

- เงินสมทบและผลประโยชน์ของเงินสมทบ ได้รับตามเงื่อนไขอายุงานที่บริษัทกำหนด

Q2: สามารถโอนย้ายเงินกองทุนไปที่ใหม่ได้หรือไม่?

A: สามารถโอนย้ายเงินกองทุนไปยังกองทุนของนายจ้างใหม่ได้ นอกจากนี้ ยังมีทางเลือกอีกหลายทาง ได้แก่

- คงเงินไว้ในกองทุนเดิม

- โอนไปกองทุน RMF for PVD

- รับเงินก้อน โดยมีภาระภาษีตามเงื่อนไข

Q3: หากบริษัทล้มละลาย เงินในกองทุนจะเป็นอย่างไร?

A: เงินในกองทุนสำรองเลี้ยงชีพแยกออกจากทรัพย์สินของบริษัท จึงไม่ได้รับผลกระทบจากการล้มละลายของนายจ้าง

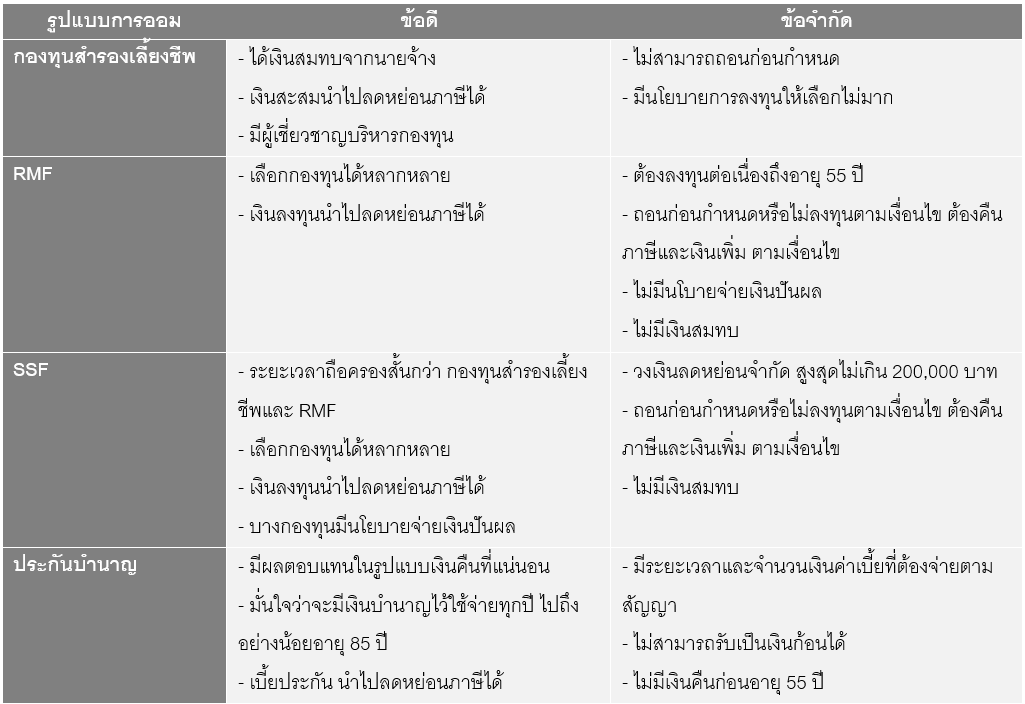

เปรียบเทียบกองทุนสำรองเลี้ยงชีพกับการออมรูปแบบอื่น

ตัวอย่างกองทุน RMF ที่รองรับกองทุนสำรองเลี้ยงชีพ (RMF for PVD)

สำหรับคนที่เปลี่ยนงานหรือลาออกจากงาน โดยที่ยังไม่ต้องการนำเงินออกมา ทางเลือกหนึ่งคือการย้ายเงินกองทุนสำรองเลี้ยงชีพจากบริษัทเดิมไปลงทุนต่อในกองทุน RMF for PVD โดยมีกองทุนแนะนำดังนี้

- กองทุน KWPBALRMF*

ลงทุนในหุ้น 15-45% และลงทุนในตราสารหนี้ 55-85%

เหมาะกับนักลงทุนมือใหม่ที่ต้องการเพิ่มผลตอบแทนให้พอร์ตมากขึ้นจากการลงทุนในหุ้นบางส่วน

- กองทุน KWPSPEEDRMF*

เน้นลงทุนในหุ้น 50-80% และลงทุนในตราสารหนี้ 20-50%

เหมาะกับนักลงทุนที่ต้องการเพิ่มโอกาสรับผลตอบแทนสูงขึ้น แต่ไม่อยากให้พอร์ตเหวี่ยงเกินไป

- กองทุน KWPULTIRMF*

เน้นลงทุนในหุ้น 70-100% และลงทุนในตราสารหนี้ 0-30%

เหมาะกับนักลงทุนที่รับความผันผวนได้สูง เพื่อโอกาสทำกำไรให้พอร์ตเติบโต

คำแนะนำในการใช้ประโยชน์จากกองทุนสำรองเลี้ยงชีพ

คนที่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพที่อยากให้ใช้ประโยชน์จากกองทุนนี้ให้มากที่สุด มีคำแนะนำดังนี้

- เริ่มต้นเร็ว ช่วยให้มีเงินสะสมมาก ยิ่งเริ่มออมเร็ว ยิ่งได้ประโยชน์จากผลตอบแทนทบต้น ทำให้เงินเติบโต

- ใส่ใจการเลือกนโยบาย เลือกนโยบายการลงทุนให้สอดคล้องกับระดับความเสี่ยงที่รับได้และปรับเปลี่ยนนโยบายการลงทุนให้เหมาะสมกับช่วงชีวิต

- ติดตามผลการดำเนินงาน ตรวจสอบผลการดำเนินงานของกองทุนปีละ 1-2 ครั้ง

- วางแผนภาษี ส่งเงินสะสมให้ได้มากที่สุดตามความสามารถในการออมเพื่อใช้ประโยชน์จากสิทธิลดหย่อนภาษี และมีเงินออมมากยิ่งขึ้น

- มองภาพรวมระยะยาว ใช้กองทุนสำรองเลี้ยงชีพเป็นส่วนหนึ่งของแผนการเงินเพื่อวัยเกษียณ

การเริ่มต้นวางแผนและจัดการกองทุนสำรองเลี้ยงชีพอย่างรอบคอบตั้งแต่วันนี้จะเป็นก้าวสำคัญของการไปสู่อิสรภาพทางการเงินในวัยเกษียณอายุ เพราะยิ่งออมมาก ก็ยิ่งมีเงินไว้ใช้หลังเกษียณมากนั่นเอง

ขอขอบคุณข้อมูลจาก : • บลจ.กสิกรไทย, สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)