ปี 2568 มีมาตรการออกมากระตุ้นการซื้ออสังหาริมทรัพย์ไทยหลายมาตรการ ทั้งการผ่อนปรนเกณฑ์ LTV ที่ ธปท. จะเริ่มใช้ตั้งแต่ 1 พ.ค. 68 และคาดว่าจะมีการลดค่าธรรมเนียมการโอนและจดจำนอง ที่ภาครัฐอยู่ระหว่างการพิจารณา ซึ่งมาตรการดังกล่าวคนทั่วไปอย่างเรา ใครได้ประโยชน์บ้าง และได้ในมุมไหน มาหาคำตอบในบทความของ K WEALTH กัน

I: LTV คืออะไร

LTV หรือ Loan to Value คือ เกณฑ์กำหนดเพดานวงเงินเทียบกับมูลค่าบ้าน/คอนโด ยกตัวอย่างเช่น หากธนาคารกำหนด LTV ไว้ที่ 90% ผู้ที่ต้องการกู้ซื้อบ้าน/คอนโดแม้มีรายได้สูงเพียงใด ก็ยังต้องเตรียมเงินสดไว้เพื่อจ่ายส่วนต่างหรือเป็นเงินดาวน์อย่างน้อย 10% ของมูลค่าบ้าน/คอนโด ยกตัวอย่างเป็นตัวเลขจริงให้เห็นภาพ เช่น บ้านราคา 4 ล้านบาท ต้องวางเงินดาวน์ 400,000 บาท เป็นต้น ซึ่ง LTV ที่ธนาคารกำหนด ย่อมส่งผลโดยตรงต่อการตัดสินใจซื้อบ้านของผู้บริโภคที่จำเป็นต้องกู้มาซื้อที่อยู่อาศัย เพราะยิ่งต้องวางเงินดาวน์สูง การตัดสินใจซื้อบ้านก็ยิ่งยากขึ้นตามไปด้วย ดังนั้นการผ่อนปรนเกณฑ์ LTV ให้กู้ได้มากขึ้น ถือเป็นส่วนหนึ่งของการกระตุ้นธุรกิจภาคอสังหาริมทรัพย์ได้

เกณฑ์ LTV ใหม่ที่ ธปท. จะเริ่มใช้สำหรับสัญญาเงินกู้ที่ทำตั้งแต่วันที่ 1 พ.ค. 68 – 30 มิ.ย. 69 นั้น มีการผ่อนปรนจากเกณฑ์ที่ใช้อยู่ในปัจจุบันดังนี้

II: ผ่อนปรน LTV ดีกับใคร

ผู้ที่ได้รับประโยชน์ลำดับแรก คือ ผู้ที่มีแผนที่จะซื้อบ้าน/คอนโด หลังที่ 2 ขึ้นไป ที่มีราคาน้อยกว่า 10 ล้านบาท ซึ่งเป็นราคาส่วนใหญ่ของบ้าน/คอนโดในปัจจุบัน ซึ่งมักเป็นผู้ที่มีรายได้ปานกลาง-สูง มีความมั่นคงของรายได้ แต่การวางเงินดาวน์หลักแสนเป็นอุปสรรคต่อการตัดสินใจ ซึ่งอาจเป็นการซื้อบ้านที่ใหญ่ขึ้นจากสมาชิกครอบครัวที่เพี่มขึ้น ซื้อคอนโดในตัวเมืองเพื่อความสะดวกในการเดินทางไปทำงานหรือส่งลูกหลานไปโรงเรียนในช่วงวันทำการ หรือซื้อบ้านจังหวัดอื่นที่ต้องไปทำงานเป็นประจำหรือเพื่อเตรียมพร้อมการใช้ชีวิตหลังเกษียณ เป็นต้น

นอกจากการผ่อนปรนเกณฑ์ LTV ที่สามารถกู้ซื้อบ้าน/คอนโดตามเงื่อนไขสัญญาได้เต็มจำนวนแล้ว ปัจจุบันกระทรวงการคลังอยู่ระหว่างพิจารณาลดค่าโอนและค่าจดจำนองเหลือ 0.01% จากเดิมที่ 2% ของมูลค่าบ้าน/คอนโด และ 1% ของวงเงินกู้ตามลำดับ ดังนั้นหากทุกมาตรการมีผลบังคับใช้แล้ว การตัดสินใจซื้อบ้าน/คอนโดของผู้บริโภคอาจง่ายขึ้น เช่น การซื้อบ้านมูลค่า 4 ล้านบาท จากเดิมที่ต้องจ่ายเงินดาวน์ ค่าโอน และค่าจดจำนอง รวม 516,000 บาท จะเหลือจ่ายเพียง 800 บาทเท่านั้น ทำให้เป็นแรงจูงใจ กระตุ้นให้ผู้ที่มีความต้องการหรือมีแผนที่จะซื้อบ้าน/คอนโด มีการตัดสินใจซื้อได้ง่ายขึ้น เนื่องจากเหลือเตรียมเงินในการซื้อน้อยลง เช่น อากรแสตมป์ ค่าใช้จ่ายที่โครงการเรียกเก็บ ฯลฯ ซึ่งไม่ใช่จำนวนที่สูงเมื่อเทียบกับเงินดาวน์/ค่าโอน/ค่าจดจำนอง

III: มาตรการใหม่ ใช่จังหวะซื้อบ้าน/คอนโดใหม่ หรือไม่

ไม่ว่ามาตรการกระตุ้นอสังหาริมทรัพย์จะออกมาในรูปแบบใด ก็ล้วนเป็นสิ่งที่ทำให้ค่าใช้จ่ายในการซื้อบ้าน/คอนโดลดลงเท่านั้น แต่ต้นทุนการซื้อบ้าน/คอนโดอื่นๆ ยังมีอยู่ และผู้ซื้อต้องอยู่กับสัญญาเงินกู้ยาวนานถึง 20-30 ปี เช่น กู้บ้าน 4 ล้านบาท สัญญา 30 ปี หากอัตราดอกเบี้ยอยู่ที่ 4% ต่อปี ผู้กู้ต้องผ่อนประมาณเดือนละ 19,100 บาท คิดเป็นดอกเบี้ยรวมที่ต้องจ่ายตลอดสัญญา 2.9 ล้านบาท เป็นต้น ดังนั้นการตัดสินใจซื้อบ้าน/คอนโด ควรขึ้นอยู่กับความจำเป็นและความต้องการในการซื้อเพื่อนำไปใช้ในชีวิตประจำวันเป็นหลัก เช่น ครอบครัวขยายตัว หรือเพื่อความสะดวกในการเดินทาง เป็นต้น

นอกจากการเลือกซื้อบ้าน/คอนโดโดยตรงจากโครงการแล้ว ยังสามารถสำรวจบ้าน/คอนโดมือสอง จากเว็บไซต์นายหน้าต่างๆ เพื่อให้มีทางเลือกที่มีราคาถูกลงหรือทำเลที่สะดวกมากขึ้น เนื่องจากโครงการใหม่ที่สร้างอาจมีข้อจำกัดเรื่องทำเลที่ตั้งหรือยังอยู่ระหว่างก่อสร้างทำให้ไม่สามารถย้ายเข้าอยู่ได้ทันที หรืออาจเลือกซื้อจากทรัพย์รอการขายของธนาคารต่างๆ ที่สามารถเลือกดูได้จากเว็บไซต์ของธนาคาร เช่น

ทรัพย์สินรอการขาย NPA ธนาคารกสิกรไทย เป็นต้น

IV: มาตรการใหม่ กับโอกาสลงทุน

หลายคนคงเชื่อว่ามาตรการ LTV และการลดค่าโอนค่าจดจำนอง จะส่งผลดีต่อบริษัทในหมวดธุรกิจพัฒนาอสังหาริมทรัพย์และหมวดธุรกิจธนาคาร เนื่องจากหากยอดขายบ้าน/คอนโดสูงขึ้น จะส่งผลต่อรายได้ของบริษัทที่เป็นเจ้าของโครงการ และการมีผู้เข้ามาขอกู้มากขึ้นส่งผลให้รายได้ดอกเบี้ยของธนาคารสูงขึ้น เป็นต้น

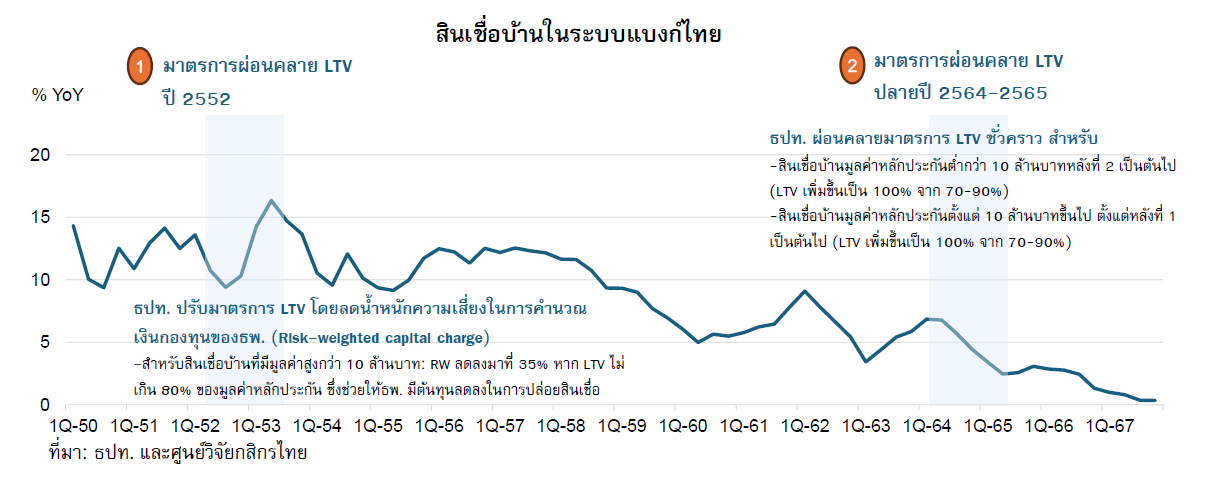

จากข้อมูลศูนย์วิจัยกสิกรไทย (KResearch) พบว่าในช่วง 1 ปี หลังจากที่มีการผ่อนปรนมาตรการ LTV ในอดีต

- ปี 2552: สินเชื่อบ้านในระบบธนาคารเร่งตัวกลับมาขยายตัวสูง โดยสินเชื่อบ้านโตเฉลี่ยเกือบ 14% YoY ต่อไตรมาส

- ปี 2564: แม้ยอดคงค้างสินเชื่อบ้านยังคงชะลอการเติบโตลง แต่ก็มีผลช่วยสนับสนุนให้สินเชื่อปล่อยใหม่ให้ทยอยฟื้นตัวกลับมา โดยสินเชื่อบ้านโตเฉลี่ยประมาณ 2.90% YoY

อ้างอิงข้อมูลจากศูนย์วิจัยกสิกรไทย (KResearch) ณ 21 ก.พ. 68 มองว่าการผ่อนปรนมาตรการ LTV อาจช่วยกระตุ้นโอกาสการปล่อยสินเชื่อใหม่ โดยเฉพาะในกลุ่มลูกค้าที่มีรายได้ระดับปานกลางถึงสูงที่ธนาคารสามารถจัดการความเสี่ยงด้านเครดิตได้ อย่างไรก็ดี มองว่าผลต่อสินเชื่อบ้านโดยรวมยังอยู่ในกรอบจำกัด เพราะเศรษฐกิจไทยในภาพใหญ่ที่ฟื้นตัวช้า มีผลต่อรายได้ อำนาจซื้อ และหนี้สินของภาคครัวเรือน ซึ่งสอดคล้องกับมุมมองของทางหลักทรัพย์กสิกรไทย (KSecurities) ณ 21 มี.ค. 68 ที่มองว่าการผ่อนปรนมาตรการ LTV ไม่ได้เพิ่มความเสี่ยงต่อเสถียรภาพระบบการเงินมากนัก เนื่องจากในปัจจุบันภาวะการเงินตึงตัวและสถาบันการเงินระมัดระวังในการให้สินเชื่อ โดยคาดบริษัทจดทะเบียนจะได้ประโยชน์เชิง sentiment (ความเชื่อมั่น/ความรู้สึก) เป็นหลัก แต่ยังขาดปัจจัยสนับสนุนเชิงพื้นฐาน

อีกทั้ง K WEALTH ยังมีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนหุ้นไทย โดยมองว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวระยะสั้นโดยเฉพาะภาคส่วนที่เกี่ยวข้องกับการเบิกจ่ายงบภาครัฐ การบริโภคภายในและท่องเที่ยว สะท้อนผ่านตัวเลข GDP ไตรมาส 4 ที่เติบโตเพิ่มขึ้นจากไตรมาสก่อนหน้า และได้รับปัจจัยหนุนเพิ่มเติมจากการปรับลดอัตราดอกเบี้ย แต่ยังมีปัญหาเชิงโครงสร้างทั้งภาคส่งออกและหนี้ครัวเรือน กดดันการปรับประมาณการ EPS ซึ่งยังคงเห็นการปรับลดลงต่อเนื่อง ดังนั้นหากมีเงินลงทุนใหม่ที่ต้องการลงทุน K WEALTH แนะนำรอประเมินสถานการณ์ก่อนเข้าลงทุน หรือพิจารณาการลงทุนในหุ้นภูมิภาคอื่นที่มีความน่าสนใจกว่าแทน

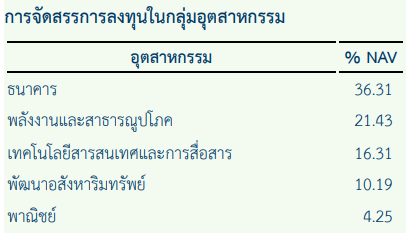

สำหรับผู้ลงทุนที่ต้องการลงทุนในหุ้นของบริษัทในหมวดธุรกิจพัฒนาอสังหาริมทรัพย์และหมวดธุรกิจธนาคาร แนะนำให้ศึกษาบทวิเคราะห์ทั้งภาพรวมตลาดหุ้นไทย ศึกษาตามหมวดธุรกิจ และลงลึกหุ้นรายบริษัท จากหลักทรัพย์กสิกรไทย (KSecurities) ก่อนตัดสินใจลงทุน หรือหากต้องการลงทุนผ่านกองทุนหุ้นไทย สามารถตรวจสอบข้อมูลสัดส่วนการลงทุนของกองทุน ในกลุ่มอุตสาหกรรมที่ตนเองสนใจได้ โดยดูจากข้อมูล “การจัดสรรการลงทุนในกลุ่มอุตสาหกรรม” ที่ระบุไว้ในหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ (Fund Fact Sheet) ตัวอย่างเช่น ข้อมูลของกองทุน K-VALUE ณ 28 ก.พ. 68 มีการลงทุนในกลุ่มอุตสาหกรรมธนาคาร 36.31% และพัฒนาอสังหาริมทรัพย์ 10.19% เป็นต้น โดยกองทุนหุ้นไทยอื่น จะมีสัดส่วนการลงทุนในกลุ่มอุตสาหกรรมต่างๆ ที่แตกต่างกันออกไป

V: ทางเลือกการลงทุน

-

ทรัพย์สินรอการขาย NPA: สำหรับผู้ที่ต้องการลงทุนในอสังหาริมทรัพย์โดยตรง แต่ควรพิจารณาให้รอบคอบก่อนลงทุน เนื่องจากเป็นทางเลือกที่ต้องใช้เงินลงทุนสูง สภาพคล่องต่ำ มีภาระดอกเบี้ยเงินกู้ และควรมีประสบการณ์ในการพิจารณาคัดเลือกทรัพย์ทั้งรูปแบบ ทำเล การซ่อมบำรุง และข้อจำกัดอื่น เป็นต้น

- หุ้นหรือหลักทรัพย์รายบริษัท: เหมาะสำหรับผู้ที่มีประสบการณ์ลงทุนในหุ้นด้วยตนเองอยู่แล้ว ส่วนผู้ลงทุนใหม่หากต้องการลงทุนหุ้นเองโดยตรง สามารถเปิดบัญชีซื้อขายหลักทรัพย์ของ หลักทรัพย์กสิกรไทย (KSecurities) ได้ทาง K PLUS โดยการตัดสินใจลงทุนทั้งการซื้อและการขายแต่ละครั้ง แนะนำให้พิจารณาข้อมูลจากบทวิเคราะห์ของหลักทรัพย์กสิกรไทย (KSecurities)

- กองทุนหุ้นไทย: สำหรับผู้ที่ต้องการลงทุนหุ้นไทยแต่ไม่ต้องการเลือกหุ้นหรือบริษัทด้วยตนเอง สามารถเลือกลงทุนผ่านกองทุนหุ้นไทย ที่มีนโยบายการลงทุนที่ตรงกับความต้องการตนเอง เช่น เน้นหุ้นที่มีปัจจัยพื้นฐานดี เป็นหุ้นที่มีการจ่ายเงินปันผลอย่างสม่ำเสมอสูง หรือมีสัดส่วนการลงทุนในกลุ่มอุตสาหกรรมที่สนใจ เป็นต้น

อย่างไรก็ตามในภาพรวมตลาดหุ้นไทย K WEALTH มีมุมมองเป็นกลาง (Neutral) แนะนำว่าต้องรอติดตามปัจจัยหนุนใหม่จากการกระตุ้นทั้งภาคการเงินและการคลัง ซึ่งหากมีเงินลงทุนใหม่ที่ต้องการลงทุน แนะนำรอประเมินสถานการณ์ก่อนเข้าลงทุนหุ้นไทย หรือควรพิจารณาการลงทุนในหุ้นภูมิภาคอื่นที่มีความน่าสนใจหรือมีมุมมองเป็นบวกมากกว่า เช่น กองทุนหุ้นสหรัฐฯ ผ่านกองทุน K-USA-A(A) กองทุนหุ้นเวียดนามผ่านกองทุน K-VIETNAM หรืออาจเป็นกองทุน K-WPULTIMATE ที่เน้นลงทุนในหุ้นและมีการกระจายการลงทุนที่หลากหลายทั่วโลก เพื่อลดความเสี่ยงจากผลกระทบเชิงลบที่กระทบต่อภูมิภาคใดภูมิภาคหนึ่ง เป็นต้น

มาตรการ LTV และการลดค่าโอนค่าจดจำนอง นอกจากเป็นโอกาสของผู้ที่ต้องการซื้อบ้าน/คอนโด เพราะช่วยประหยัดค่าใช้จ่ายและใช้เงินเก็บที่มีน้อยลงหรือแทบไม่ใช้เลย ยังเป็นโอกาสสำหรับผู้ลงทุนที่ติดตามข่าวสารและประเมินโอกาสของหุ้นรายบริษัทจากบทวิเคราะห์อย่างรอบคอบ แต่สำหรับผู้ที่ไม่ได้มีแผนหรือความจำเป็นในการซื้อบ้าน/คอนโด มาตรการดังกล่าวก็อาจไม่มีความสำคัญนัก หรือสำหรับผู้ที่มองหาการลงทุนที่ไม่ได้เฉพาะเจาะจงแต่ในหุ้นไทย ปัจจุบันมีทางเลือกการลงทุนมากมาย โดยเฉพาะการลงทุนหุ้นต่างประเทศผ่านกองทุนรวม

หมายเหตุ:

- ระดับความเสี่ยงกองทุน

- K-WPULTIMATE, K-VIETNAM, K-USA-A(A), K-VALUE ความเสี่ยงกองทุนระดับ 6

- นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-USA-A(A): ป้องกันความเสี่ยงบางส่วน

- K-WPULTIMATE, K-VIETNAM: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- K-VALUE: ไม่มีการลงทุนต่างประเทศ

- ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+6 หมายถึง จะได้รับเงินค่าขายคืน 6 วันทำการถัดจากวันที่ทำรายการ (T+6) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันอังคารของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- K-VALUE: T+3

- K-USA-A(A) : T+4

- K-VIETNAM: T+5

- K-WPULTIMATE: T+6