อีกหนึ่งคำขู่...ของ ปธน.ทรัมป์

ส่องโลก สู่ขุมทรัพย์การลงทุนพฤษภาคม 2562

อีกหนึ่งคำขู่...ของ ปธน.ทรัมป์

ส่องโลก สู่ขุมทรัพย์การลงทุนพฤษภาคม 2562

พาดหัวข่าวสัปดาห์นี้คงหนีไม่พ้นประเด็นการค้าจีน-สหรัฐฯ ที่กลับมาร้อนแรงอีกครั้ง เมื่อสุดสัปดาห์ที่ผ่านมา หลังจาก ปธน. ทรัมป์ ออกมาทวิตขู่ปรับขึ้นภาษีนำเข้าสินค้าจีนมูลค่า 2 แสนล้านดอลลาร์ สู่ระดับ 25% จาก 10% ในวันศุกร์นี้ (10 พฤษภาคม 2019) โดยให้เหตุผลว่าการเจรจาเป็นไปอย่างเชื่องช้า และจีนเริ่มปรับโทนข้อตกลงให้ตัวเองถูกผูกมัดน้อยลง ทั้งนี้ หากมีการขึ้นภาษีไปที่ 25% จริง คาดว่าจะส่งผลลบต่อ GDP จีนประมาณ 0.3-0.5%

ตลาดหุ้นจีนดิ่งลงแรงทันทีในวันจันทร์ โดยดัชนี Shanghai Composite ปรับลงกว่า 5.58% ในวันเดียว อย่างไรก็ดี การที่ทางการจีนยังคงยืนยันที่จะส่งคณะผู้แทนไปสหรัฐฯ เพื่อเจรจาการค้าตามกำหนดในสัปดาห์นี้ ถือเป็นการส่งสัญญาณการประนีประนอมชัดเจน จึงมีโอกาสที่ทั้ง 2 มหาอำนาจจะชะลอมาตรการภาษีรอบนี้ ซึ่งการขึ้นภาษีครั้งนี้อาจส่งผลกระทบต่อสหรัฐฯ เอง มากกว่าภาษีในล็อตแรกมูลค่า 5 หมื่นล้านดอลลาร์

หากพิจารณาถี่ถ้วนแล้ว ประชาชนสหรัฐฯ จะได้รับผลเสียจากภาษีรอบนี้ เนื่องจากสินค้าส่วนมากในล็อต 2 เป็นสินค้าอุปโภคบริโภคขั้นสุดท้าย (Final goods) เช่น คอมพิวเตอร์ อุปกรณ์อิเล็คทรอนิคส์ เสื้อผ้า รองเท้า และของเล่น ซึ่งไม่ใช่สินค้าช่วงกลางการผลิต (Intermediate goods) เหมือนล็อตก่อนหน้า ที่สำคัญเป็นกลุ่มสินค้าที่จีนมีส่วนแบ่งตลาดโลกสูง ทำให้ยากต่อการหาซื้อจากประเทศคู่ค้าอื่นมาทดแทน นั่นหมายถึง ราคาสินค้าจะแพงขึ้น กดดันการจับจ่ายใช้สอยในครัวเรือน นักวิเคราะห์ส่วนมากจึงมองว่า การเจรจาการค้าจะดำเนินต่อไปและจะมีข้อตกลงกันได้ในท้ายที่สุด โดยการออกมาทวีตข้อความของ ปธน. ทรัมป์ ไม่ใช่เรื่องแปลก เพราะ ปธน. ทรัมป์ มักใช้วิธีแข็งกร้าวส่งให้ตนดูเหนือกว่าในการเจรจาเสมอ โดยเจตนาที่แท้จริงอาจเป็นเพียงต้องการเร่งรัดให้ตกลงกันเร็วขึ้น เพราะต้องการเรียกคะแนนเสียงก่อนการเลือกตั้งในปี 2020

สำหรับการประเมินของเราและ Lombard Odier มองว่าเหตุการณ์ต่อจากนี้สามารถเกิดขึ้นได้ 3 รูปแบบ

1. จีนและสหรัฐฯ ตกลงกันได้ภายในมิถุนายน (โอกาส 60%) หุ้นโลกจะสามารถบวกได้ต่อ แต่จะไม่แรงเท่าไตรมาส 1 ที่ผ่านมา เพราะตลาดรับรู้ราคาและข่าวดีไปมากแล้ว สินทรัพย์ที่คาดว่าจะ Outperform คือ พันธบัตรรัฐบาลของประเทศเกิดใหม่ที่ยังคงจ่ายดอกเบี้ยสูง และผันผวนต่อเศรษฐกิจโลกที่ชะลอลงน้อยกว่าหุ้น2. ข้อตกลงถูกเลื่อนออกไปถึงสิ้นปี 2019 หรือก่อนการเลือกตั้งสหรัฐฯ ปี 2020 (โอกาส 25%) ความไม่แน่นอนในตลาดจะสูง การส่งออกทั่วโลกโดยเฉพาะจีนและประเทศคู่ค้าสำคัญจะถูกกดดันต่อ ส่งผลไปถึงภาคการผลิตและบริโภคภายในประเทศ ตลาดหุ้นจะถูกกดดัน บรรยากาศการลงทุนซบเซา แต่ไม่รุนแรงมากนัก เพราะเฟดรวมถึงธนาคารกลางประเทศอื่นๆ ยังคงผ่อนคลาย และพร้อมหนุนเศรษฐกิจ ราคาโภคภัณฑ์จะปรับตัวลง แต่ราคาทองคำและพันธบัตรรัฐบาลจะสูงขึ้น3. ไม่บรรลุข้อตกลงใดๆ (โอกาส 15%) ถือว่าเป็นเหตุการณ์ที่ส่งผลเสีย (lose-lose) ต่อทั้ง 2 ประเทศ สหรัฐฯ ขึ้นภาษีบนสินค้านำเข้าจากจีนทั้งหมด ด้านจีนอาจตอบโต้ด้วยการแทรกแซงเงินหยวนให้อ่อนค่าลง เพื่อประโยขน์ทางการค้า ตลาดหุ้นทั่วโลกจะปรับฐานครั้งใหญ่ โดยเฉพาะตลาดประเทศเกิดใหม่ ดัชนี VIX ซึ่งเป็นมาตรวัดความเสี่ยงของตลาดหุ้นสหรัฐฯ จะเร่งตัวสูงขึ้นแตะ 30% จากระดับปัจจุบันที่ 17% เงินทุนจะไหลเข้าพันธบัตรรัฐบาล และทองคำอย่างมีนัยสำคัญ เร่งให้โลกมีโอกาสเข้าสู่ภาวะเศรษฐกิจถดถอยอย่างรวดเร็วขึ้น

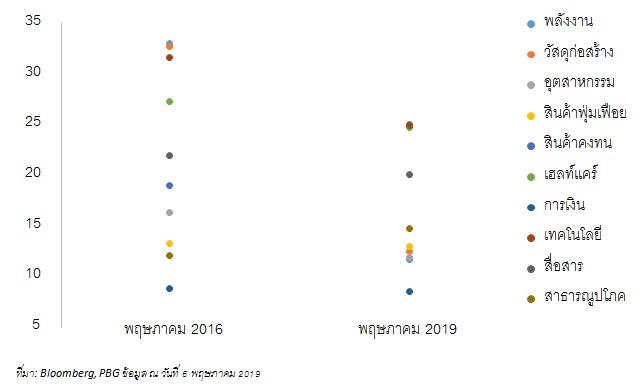

สำหรับกลยุทธ์การลงทุนในตลาดทุนจีน เรายังเน้นการลงทุนระยะยาวในหุ้นที่อยู่ในกลุ่ม Winner ที่ไม่อ่อนไหวต่อการส่งออกมากนัก กลยุทธ์การคัดสรรหุ้น (Stock selection) เป็นคำตอบสำคัญ โดยหากพิจารณา PE Ratio ของกลุ่มธุรกิจในดัชนี CSI300 จะพบว่าในปัจจุบันจะกระจายออกเป็น 2 กลุ่มอย่างชัดเจน โดยกลุ่มแรกคือ กลุ่มธุรกิจที่มีอัตราการเติบโตของกำไรสุทธิสูง นักลงทุนจึงซื้อขายที่ PE สูงกว่า (ยอมจ่ายราคาสูงเพื่อกำไรในอนาคต) คือ กลุ่มเทคโนโลยี สินค้าคงทน และกลุ่มดูแลสุขภาพ (Health care) โดยกลุ่มเทคโนโลยีและสินค้าคงทนปรับตัวขึ้นเร็วที่สุดจากระดับ PE ที่ 21.9x และ 20.9x ณ สิ้นปี 2018 มาอยู่ที่ 24.9x และ 25.0x ตามลำดับ ในปัจจุบัน

PE Ratio ของกลุ่มธุรกิจในดัชนี CSI300 สะท้อนการปรับตัวขึ้นอย่างเป็นกระจุก

ประจำวันที่ 10 พฤษภาคม 2562

กลับ