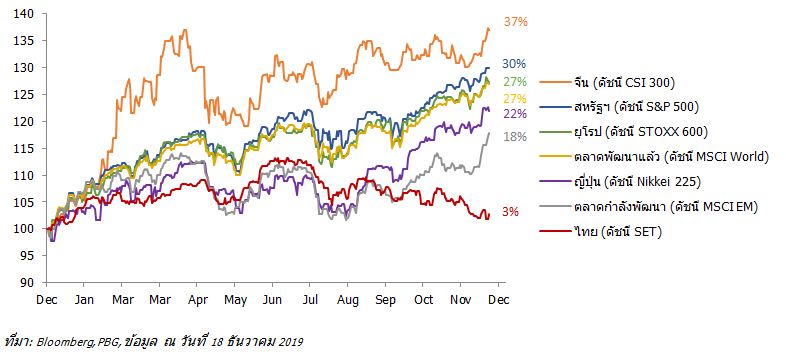

เดินทางใกล้สู่สิ้นปี 2019 เข้าเต็มที แน่นอนว่าคำถามของนักลงทุน คือ ผลตอบแทนของการลงทุนปีที่ผ่านมาว่าทำได้ดีตรงตามเป้าหมายหรือไม่ หากมองย้อนกลับไปปีที่แล้วที่การลงทุนดูจะยากลำบากท่ามกลางความผันผวนที่สูง ทุกสินทรัพย์ให้ผลตอบแทนติดลบอย่างหลีกเลี่ยงไม่ได้ แต่ปีนี้ผลตอบแทนของหลายๆสินทรัพย์กลับสวนทางปรับตัวขึ้นกันต่อเนื่อง โดยเฉพาะหุ้นทั่วโลก อ้างอิงจากดัชนี MSCI All-country World ที่ให้ผลตอบแทนรวมปันผลสูงถึง 26% (ข้อมูล ณ วันที่ 18 ธันวาคม 2019) แต่หากท่านนักลงทุนท่านใดสามารถอ่านตลาดปีที่ผ่านมาอย่างทะลุปรุโปร่งแล้วเลือกลงทุนในหุ้นบางภูมิภาคที่เป็น Winner อย่างเช่น หุ้นจีน A-Share อย่างดัชนี CSI 300 ท่านก็อาจได้รับผลตอบแทนรวมสูงถึง 37% เลยทีเดียว ทางด้านตลาดหุ้นสหรัฐฯ และยุโรปก็ไม่น้อยหน้าต่างให้ผลตอบแทนที่น่าพอใจถึง 30% และ 27% ตามลำดับ เรียกได้ว่าสำหรับท่านนักลงทุนไทยท่านใดที่กระจายเงินลงทุนในสินทรัพย์ต่างประเทศบ้างในปีนี้จะแฮปปี้กันไปตามๆกัน

อย่างไรก็ดี นักลงทุนชาวไทยท่านใดที่โฟกัสเงินลงทุนทั้งหมดในหุ้นไทยอาจมีความรู้สึกแตกต่างออกไป เพราะ หากย้อนกลับไปต้นปี เราเริ่มต้นปี 2019 ดูปู่ SET ที่ระดับ 1,563.88 จุด เทียบกับราคาล่าสุดที่ 1,563.74 จุด (ข้อมูล ณ วันที่ 18 ธันวาคม 2019) จะพบว่าตลาดหุ้นบ้านเราแทบไม่ขยับไปไหนเลย แม้แต่ผลตอบแทนรวมปันผลของดัชนี SET ก็บวกเพียง 3% เท่านั้น ดู Underperform อย่างมีนัยสำคัญเมื่อเทียบกับตลาดหุ้นโลกสมฉายาปู่ที่จะขยับเขยื้อนอะไรก็ลำบากและเชื่องช้า คำถาม คือ อะไรคือปัจจัยกดดันหุ้นไทยในปีนี้ โดยเราคาดว่าปัจจัยหลักๆมี 6 ปัจจัย ดังนี้

- ผลประกอบการของบริษัทจดทะเบียนไทยปีนี้มีแนวโน้มต่ำกว่าคาดการณ์ รวมถึงถูกปรับลดคาดการณ์อย่างต่อเนื่อง เห็นได้จาก Earning Surprise ที่วัดตัวเลขผลประกอบการจริงเทียบกับคาดการณ์พบว่าในไตรมาส 2 และ 3 ปีนี้บริษัทจดทะเบียนใน SET ทำผลประกอบการได้แย่กว่าคาดการณ์คิดเป็น -8% และ -1% ตามลำดับ

- GDP ปี 2019 ก็ถูกปรับลดคาดการณ์ต่อเนื่องเช่นกัน อย่างคาดการณ์ของ BOT เองที่ล่าสุดมอง GDP ไทยปีนี้ขยายตัวเพียง 2.5% ลดลงจาก 3.8%, 3.3% และ 2.8% ในการประเมินเดือนมีนาคม มิถุนายน และกันยายนตามลำดับ

- ภาคการส่งออกซึ่งนับเป็น 68.2% ของ GDP ไทยในปี 2017 หดตัวจากผลกระทบสงครามการค้าจีน สหรัฐฯ โดยหดตัวทั้งด้านปริมาณ และราคา ซึ่งอาจส่งผลกระทบต่อเนื่องไปยังภาคการบริโภค และการลงทุนภาคเอกชน

- หุ้นกลุ่มใหญ่ในดัชนี SET ที่มีสัดส่วนกว่า 40% ของดัชนีปรับตัวลงเป็นผลลบต่อดัชนี SET 4% ตั้งแต่ต้นปีที่ผ่านมา โดยเฉพาะกลุ่มธนาคารที่มีสัดส่วนเป็น 11% ของดัชนีปรับลงกว่า 15% จากการที่งบการเงินธนาคารยังคงได้รับผลกระทบจากเรื่องค่าธรรมเนียมทำให้รายได้มีแนวโน้มชะลอตัวลง รวมถึงหุ้นกลุ่มอื่นๆที่เกี่ยวเนื่องกับการชะลอตัวเศรษฐกิจโลก เช่น ปิโตรเคมี และ วัสดุก่อสร้าง

- มาตรการกระตุ้นเศรษฐกิจภายในประเทศยังไม่ชัดเจน และไม่ส่งผลเท่าที่ควร

- ภาคการท่องเที่ยวที่เป็นตัวขับเคลื่อนเศรษฐกิจสำคัญของไทยชะลอตัวในปีที่ผ่านมา ตามแนวโน้มจำนวนนักท่องเที่ยวต่างประเทศเกือบทุกสัญชาติและการใช้จ่ายของนักท่องเที่ยวต่อคนที่ปรับลดลงตามภาวะเศรษฐกิจโลกที่ชะลอตัว และพึ่งเริ่มฟื้นตัวในช่วงครึ่งปีหลัง

สำหรับมุมมองในปี 2020 BOT และ ศูนย์วิจัยกสิกรไทยมีประมาณการณ์ GDP อยู่ที่ 3.3% และ 2.7% ตามลำดับ ซึ่งเป็นประมาณการณ์ที่มีการปรับลดลงอย่างต่อเนื่อง โดยความเสี่ยงหลักต่อการเติบโตของเศรษฐกิจไทยยังคงมาจาก 1) ค่าเงินบาทที่แข็ง 2) ภาคการส่งออกที่ยังคงหดตัวจากปัญหาสงครามการค้าที่อาจกลับมาร้อนแรงอีก 3) ความล่าช้าของการประกาศใช้ร่างพ.ร.บ.งบประมาณรายจ่ายของปี 2020 4) การเลือกตั้งในสหรัฐฯ และ 5) แรงหนุนปลายปีจากการระดมซื้อ LTF ที่จะหายไปในปีหน้า โดยสรุปแล้วมองว่าความรุนแรงของความเสี่ยงข้างต้นมีโมเมนตัมของความรุนแรงที่ลดลงในปีหน้า จึงมองว่าตลาดหุ้นไทยในปี 2020 น่าจะให้ผลตอบแทนที่ดีขึ้น โดยหลักทรัพย์กสิกรไทยให้เป้าหมายดัชนี SET ในอีก 12 เดือนข้างหน้าที่ 1,725 (หมายถึง upside ประมาณ 10% จากราคาปิด ณ วันที่ 18 ธันวาคม 2019)

อย่างไรก็ดี “ความไม่แน่นอน คือ ความแน่นอน" ดังนั้นกลยุทธ์ที่สำคัญท่ามกลางเศรษฐกิโลกช่วงปลายวัฏจักรที่เราเน้นย้ำมาตลอด คือ การกระจายความเสี่ยงในหลายๆสินทรัพย์ และหลายๆประเทศนั่นเอง

ผลตอบแทนรวมเงินปันผลของตลาดหุ้นในประเทศหลักๆของโลก (1 มกราคม 2019 – 18 ธันวาคม 2019)

ประจำวันที่ 20 ธันวาคม 2562

We apologize for the inconvenience, but we've made OneDrive and sites read-only while we do some maintenance.

We apologize for the inconvenience, but we've made OneDrive and sites read-only while we do some maintenance.