เป็นที่ชัดเจนว่าอัตราผลตอบแทนพันธบัตรรัฐบาลทั่วโลกกลับเข้าสู่ขาลงอีกครั้ง หลังธนาคารกลางในหลายๆ ประเทศ นำโดยพี่ใหญ่อย่าง FED และ ECB เดินหน้าลดอัตราดอกเบี้ยนโยบายลงเพื่อลดแรงเสียดทานของเศรษฐกิจโลกที่มีแนวโน้มชะลอลงอย่างต่อเนื่อง ไม่ให้ไปใกลจนพลั้งเข้าสู่ภาวะถดถอย หรือ Recession ที่ทุกคนต่างเฝ้าระวัง การปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรนี้ (ในขณะเดียวกัน ก็หมายถึงราคาที่ปรับสูงขึ้นสวนทางกัน นั่นเอง) ทำให้เกิดคำถามขึ้นว่า ด้วยอัตราความเร็วที่ผลตอบแทนพันธบัตรลดลงอย่างรวดเร็วในปี 2019 กอปรกับแนวโน้มผลตอบแทนพันธบัตรที่ลดลงต่อเนื่องตั้งแต่ปี 1984 ถึงจุดนี้ ราคาพันธบัตรถือว่าแพงเกินไปแล้วหรือยัง

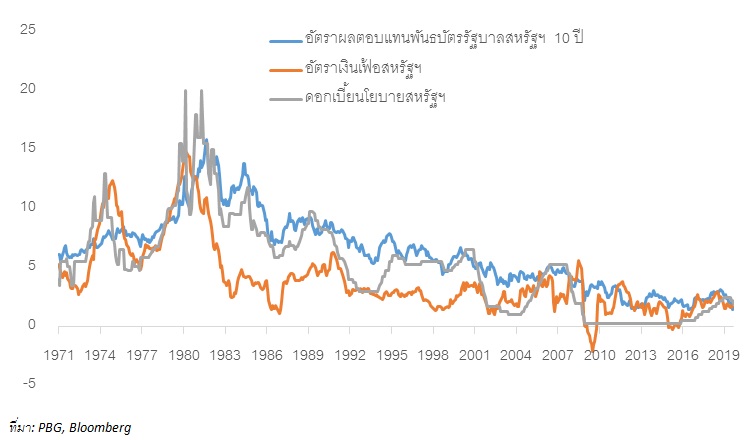

เพื่อตอบคำถามนี้ ควรแยกเหตุการณ์ที่เกิดขึ้นออกเป็น 2 ระยะคือ ย้อนหลังกลับไปยาวๆ และช่วงที่เพิ่งเกิดขึ้น หากย้อนไป 30 ปี ที่ผ่านมา โลกมีการเปลี่ยนแปลงทางด้านโครงสร้างอย่างมีนัยสำคัญ ส่งผลกระทบโดยตรงต่อวิถีการดำเนินชีวิตของผู้คน ไปจนถึงลักษณะและพฤติกรรมของตลาดทุน ซึ่งรวมถึงผลตอบแทนพันธบัตรด้วย อย่างที่ทราบกันดี ผลตอบแทนพันธบัตรจะถูกขับเคลื่อนหลักๆ จากแนวโน้มอัตราดอกเบี้ยนโยบาย โดยเฉพาะดอกเบี้ยสหรัฐฯ และคาดการณ์อัตราเงินเฟ้อในอนาคต ซึ่งเทรนโลกาภิวัฒน์และความก้าวหน้าของเทคโนโลยีทำให้เกิดการซื้อขายสินค้าจากผู้ผลิตที่มีประสิทธิภาพสูง ต้นทุนต่ำ ราคาถูก ก็มีส่วนสำคัญในการกดอัตราเงินเฟ้อโลกให้ลดลงต่อเนื่อง ทั้ง 2 ปัจจัยจึงร่วมด้วยช่วยกันในการเปลี่ยนโครงสร้างระดับอัตราดอกเบี้ยปกติของโลกให้ต่ำลง

ผลตอบแทนพันธบัตรที่ลดลงต่อเนื่องเป็นไปตามโครงสร้างที่เปลี่ยนไปของแนวโน้มดอกเบี้ยและเงินเฟ้อ

หากพิจารณาการเปลี่ยนแปลงของตลาดพันธบัตรระยะสั้น เช่น ตั้งแต่ต้นปี 2019 ที่ล่าสุดผลตอบแทนพันธบัตรสหรัฐฯ อายุ 2 ปี และ10 ปี อยู่ที่ 1.60% และ 1.64% ตามลำดับ ขณะที่ผลตอบแทนพันธบัตรในภูมิภาคยุโรป รวมถึงญี่ปุ่น ก็ต่ำสุดเป็นประวัติการณ์ และอยู่ในแนวติดลบแล้วด้วยซ้ำ สำหรับความแรงที่ผลตอบแทนพันธบัตรสหรัฐฯ เปลี่ยนแปลงมากที่สุดจะอยู่ที่พันธบัตรอายุ 10 ปี ที่ลดลงถึง -1% ตั้งแต่ต้นปีที่ผ่านมา เพราะถูกกดดันจาก 1) สงครามการค้าจีน-สหรัฐฯ ที่ยืดเยื้อ และดูเหมือนว่าสถานการณ์จะพลิกเป็นดีหรือร้ายกลับไปมาได้ทุกเมื่อ กดดันกิจกรรมเศรษฐกิจและการค้าโลก รวมถึงความเชื่อมั่นของเอกชนในการลงทุนเพิ่มเติม 2) ตัวเลขเศรษฐกิจโลกที่ส่งสัญญาณชะลอตัวลงชัดเจน โดยเฉพาะภาคการผลิตที่เห็นได้จากดัชนีผู้จัดการฝ่ายซื้อของหลายๆ ประเทศที่บ่งชี้ถึงสภาวะหดตัว และ 3) เป็นไปตามกลไกตลาด สอดคล้องกับทิศทางการลดดอกเบี้ยนโยบายของธนาคารกลางทั่วโลกในปีนี้ โดย FED ก็ลดดอกเบี้ยไปแล้วถึง 2 ครั้ง ในเดือนกรกฎาคม และล่าสุดในเดือนกันยายน นี้เอง

ณ ระดับอัตราผลอัตราผลตอบแทนพันธบัตรปัจจุบัน ดูเหมือนว่าตลาดจะสะท้อนมุมมองการเกิดภาวะเศรษฐกิจถดถอยไประดับหนึ่ง เห็นได้จากส่วนต่างผลตอบแทนพันธบัตรสหรัฐฯ 2 ปี กับอัตราดอกเบี้ยนโยบายของ FED ที่ในช่วงเวลาส่วนใหญ่ผลตอบแทนพันธบัตรสหรัฐฯ 2 ปี ที่สะท้อนสภาพตลาดจริงจะสูงกว่าดอกเบี้ยนโยบาย แต่ล่าสุดตลาดกลับซื้อขายโดยให้ผลตอบแทนพันธบัตรสหรัฐฯ 2 ปี ลงไปอยู่ที่ 1.60% ซึ่งต่ำกว่าดอกเบี้ยนโยบายอยู่ถึง 0.4% ซึ่งดูจะรุนแรงเกินไป แต่ในทางกลับกัน หากความไม่แน่นอนทั้งเรื่อง Brexit สงครามการค้า และการเลือกตั้งสหรัฐฯ ในปีหน้า เปลี่ยนแปลงไปในทางที่แย่ลง เศรษฐกิจโลกอาจจะถูกกดดันอย่างหนักต่อไป จนถึงขั้นที่แม้แต่นโยบายการเงินและการคลังที่ผ่อนคลายอย่างมากก็ไม่สามารถจะพยุงไว้ได้ ดังนั้น จึงมีโอกาสที่ผลตอบแทนพันธบัตรจะปรับตัวลดลงไปได้อีก (ทั้งนี้ ผลตอบแทนพันธบัตรสหรัฐฯ 10 ปี เคยแตะจุดต่ำสุดที่ 1.35% ในปี 2016) นอกจากนี้ ไม่ใช่แค่เพียงตลาดพันธบัตรเท่านั้นที่ดูแพง แต่ตลาดหุ้นโลกก็ดูแพงไม่ต่างกัน สังเกตได้จากอัตราส่วนราคาหุ้นต่อกำไรสุทธิของดัชนีหุ้นโลก (MSCI All Country World) ที่ 15.3 เท่า สูงกว่าค่าเฉลี่ยย้อนหลัง 10 ปี ที่ 14.3 เท่า รวมถึงตลาดหุ้นสหรัฐฯ อย่าง ดัชนี S&P 500 ที่ซื้อขายอยู่ที่ 17.4 เท่า สูงกว่าค่าเฉลี่ยย้อนหลัง 10 ปีที่ 15.4 เท่า ดังนั้น สิ่งสำคัญที่สามารถคาดการณ์ได้จากระดับราคาสินทรัพย์ในปัจจุบัน คือ ผลตอบแทนในอนาคตอาจจะไม่สูงและสวยหรูเท่าที่เคยทำได้จากตลาดทุนในช่วง 10 ปี ที่ผ่านมา นักลงทุนควรตระหนักถึงความเสี่ยงในด้านขาลงที่สูงขึ้น และพิจารณาลงทุนโดยไม่คำนึงถึงผลตอบแทนคาดหวังที่สูงๆ เพียงอย่างเดียว แต่ควรพิจารณาถึงระดับความเสี่ยงของสินทรัพย์ด้วย

ประจำวันที่ 27 กันยายน 2562