ออมและลงทุน

ยุคโควิด จัดเงินยังไงให้โต

วิกฤตโรคระบาดโควิด19 ทำให้กิจกรรมทางเศรษฐกิจทั่วโลกได้รับผลกระทบ ส่งผลให้ดอกเบี้ยต่ำ หุ้นตก ทองแพง อสังหาริมทรัพย์ซบเซา ตราสารหนี้ผลตอบแทนต่ำ อย่างไรก็ดี วิกฤตทุกครั้งย่อมมีวันเลิกรา และการลงทุนในช่วงวิกฤตที่ผ่านมามักนำมาซึ่งผลตอบแทนที่ดีเป็นกอบเป็นกำ หากเรามีเงินสักก้อนแล้วก็ควรที่จะบริหารจัดการอย่างไรให้งอกเงยมากขึ้น

แบ่งเงินให้ไปทำงานอย่างไร

สำหรับผู้ที่มีเงินก้อน แต่ก็ยังมีความลังเลในเรื่องเงินต้นสูญหายจากการลงทุน แต่ก็ยังอยากได้ผลตอบแทนจากการลงทุนอยู่บ้าง เราสามารถเลือกแบ่งเงินออกเป็น 2 ส่วน คือ 1.เน้นความปลอดภัยของเงินต้น 2.เน้นในเรื่องผลตอบแทน หากมีเงิน 10 ส่วน ส่วนความปลอดภัยของเงินต้นช่วงแรกอาจจะแบ่ง 9 ส่วน และแบ่งเพียง 1 ส่วนลงทุนเพื่อผลตอบแทน เป็นต้น

ลงทุนเพื่อเน้นผลตอบแทน 1 ส่วนที่แบ่งมา หากลงทุนได้ระยะยาวได้ตั้งแต่ 5 ปีขึ้นไป ควรที่จะมีการกระจายความเสี่ยงลงทุนหลากหลายสินทรัพย์ โดยผลตอบแทนหุ้นไทยตั้งแต่ต้นปีนี้อยู่ที่ -16.0% ขณะที่หุ้นต่างประเทศ MSCI ALL Countries ตั้งแต่ต้นปี 2.0% ข้อมูล ณ 18 ก.ย. 63 (ที่มา K-ALPHA WEALTH STRATEGY) โดยให้น้ำหนักการลงทุนในหุ้นต่างประเทศมากกว่าหุ้นไทย แนะนำสัดส่วนการลงทุนดังนี้

พอร์ต Wealth plus บน Application K-PLUS ความเสี่ยงระดับ 7

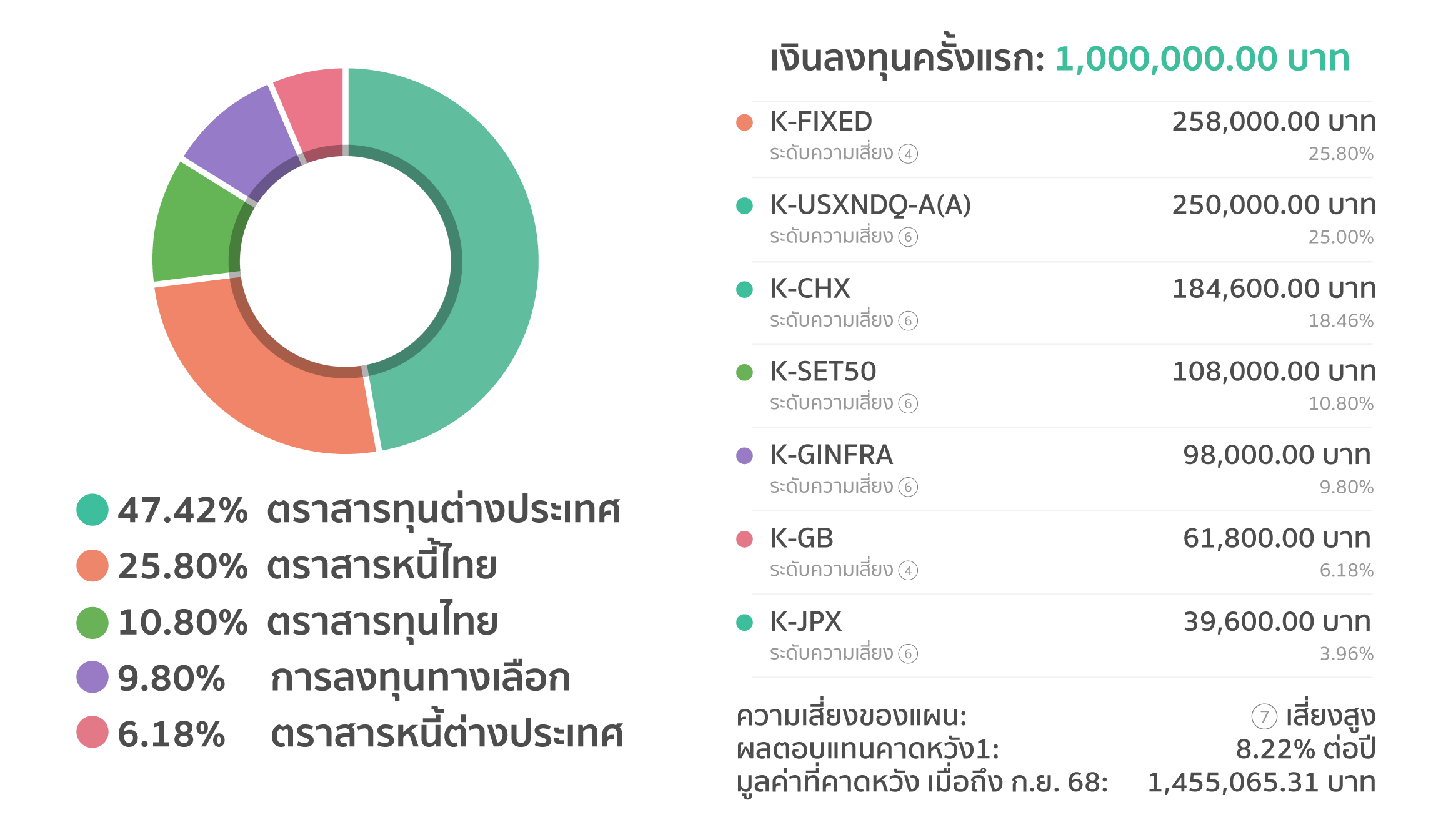

ตัวอย่าง พอร์ตลงทุน 1 ล้านบาท

• ตราสารทุนต่างประเทศ 47.42% การเลือกกระจายการลงทุนในหุ้นต่างประเทศหลายๆประเทศ อย่างเช่น สหรัฐฯ จีน ญี่ปุ่น ที่มีหุ้นกลุ่มเทคโนยีชั้นนำของโลก มีศักยภาพในการเติบโต และขนาดของตลาดใหญ่ อีกทั้งแนวโน้มดอกเบี้ยสหรัฐฯ มีแนวโน้มต่ำเข้าใกล้ 0 ไปอีกอย่างน้อย 2 ปี ส่งผลให้นักลงทุนมองหาการลงทุนที่ให้ผลตอบแทนดี ซึ่งส่งผลดีต่อหุ้นต่างประเทศ อีกทั้งหากในระยะ 1-2 ปีข้างหน้า กรณีที่มีวัคซีนหรือยารักษาโควิด19 ก็จะทำให้กิจกรรมทางเศรษฐกิจมีโอกาสที่จะกลับเข้าสู่ภาวะปกติได้

• ตราสารหนี้ไทย 25.80% ที่มีการลงทุนทั้งตราสารหนี้ภาครัฐและเอกชนคุณภาพดี ซึ่งมีโอกาสสร้างผลตอบแทนที่ดีขึ้นในภาวะดอกเบี้ยต่ำ

• ตราสารทุนไทย 10.80% โดยบล.กสิกรไทยมองว่าเป้าหมาย SET INDEX ล่วงหน้า 12 เดือนที่ 1,480 จุด จากปัจจัยบวกคือการประกาศผลสำเร็จในการพัฒนาวัคซีนต้านไวรัสโควิด19 นโยบายและมาตรการกระตุ้นเศรษฐกิจจากภาครัฐทั้งภายในและต่างประเทศที่ทยอยประกาศออกมาอย่างต่อเนื่อง หากดูจากดัชนีระดับ 1,284 จุด เทียบกับ 1,480 จุด เท่ากับว่ามีโอกาสปรับตัวได้อีก 15.26%

• การลงทุนทางเลือก 9.80% การลงทุนทางเลือกที่มีการลงทุนในหุ้นโครงสร้างพื้นฐานทั่วโลก เช่น ทางด่วน ไฟฟ้า ประปา มีโอกาสที่จะได้รับผลตอบแทนที่สูงขึ้นได้

• ตราสารหนี้ต่างประเทศ 6.18% ที่มีการลงทุนในตราสารหนี้ทั่วโลก สามารถเป็นทางเลือกในการกระจายความเสี่ยงได้ และสร้างโอกาสในการลงทุนตราสารหนี้ต่างประเทศ

ลงทุนเพื่อเน้นความปลอดภัยของเงินต้น สำหรับเงิน 9 ส่วนที่เหลือ แนะนำให้มีการกระจายความเสี่ยงลงทุนในกองทุนตลาดเงิน 79.42% และตราสารหนี้ไทย 20.58% พอร์ต Wealth plus บน Application K-PLUS ความเสี่ยงระดับ 1

กองทุนตลาดเงินแนะนำ กองทุน K-CASH โดยการลงทุนในตราสารหนี้ไทยแนะนำกองทุน K-FIXED ทั้งนี้ในสัดส่วน 20.58% ของตราสารหนี้ไทย เราสามารถเลือกกระจายการลงทุนบางส่วนเป็นประกันชีวิตแบบสะสมทรัพย์ได้ เพราะบริษัทประกันมีการ การันตีผลตอบแทนแน่นอน ขึ้นอยู่กับแบบประกัน ที่ไม่ว่าภาวะตลาดเป็นอย่างไร ประกันชีวิตแบบสะสมทรัพย์จะ ช่วยล็อกผลตอบแทนที่แน่นอน และมีความคุ้มครองชีวิตด้วย

พอร์ต Wealth plus บน Application K-PLUS ความเสี่ยงระดับ 1

ตัวอย่าง การกระจายเงินลงทุน 1 ล้านบาท

ตัวช่วยคุ้มครองเงิน จากเหตุการณ์ไม่คาดฝัน

เพื่อให้เงินลงทุนที่มีอยู่ทั้ง 2 ก้อนไม่หาย ควรมีตัวช่วยคุ้มครองเงินหากเกิดเหตุการณ์ไม่คาดฝัน ลองนึกดูสิว่าเตียงที่แพงที่สุดที่เคยซื้อราคาเท่าไรกันบ้างครับ ท่านอาจจะเคยซื้อเตียงราคาหลักหมื่นถึงหลักแสน แต่เตียงที่แพงที่สุดในชีวิตคือเตียงที่ใช้รักษาตัวที่โรงพยาบาลในช่วง 2-3 ปีสุดท้ายของชีวิต โดยค่าห้องและค่ารักษาพยาบาลโรงพยาบาลเอกชนชั้นนำในกรุงเทพมีแนวโน้มปรับตัวสูงขึ้นทุกปีอย่างน้อยปีละ 5% ยิ่งหากเจ็บป่วยด้วยโรคร้ายแรงมีโอกาสที่ “เงินหลักล้านอาจหายไปในพริบตา” ทั้งนี้ หากต้องการให้เงินลงทุนที่อุตส่าห์อดออมมาทั้งชีวิตไม่หาย มานั่งร้องไห้เสียดายเงินจากค่ารักษาพยาบาล กลุ้มใจว่าต้องใช้เวลาอีกนานเท่าไรจึงจะกลับมามีเงินเท่าเดิม ก็ควรที่จะมีประกันสุขภาพคุ้มครองวงเงินสูงๆเผื่อไว้ เพื่อจะได้ช่วยให้อุ่นใจว่าเงินในกระเป๋าจะไม่หายไปไหนหากเกิดเหตุไม่คาดฝันขึ้น ประกันสุขภาพอีลิทเฮลท์ พลัส ที่ให้ความ คุ้มครองค่ารักษาพยาบาลสูงถึง 20 ล้านบาท ท่านจ่ายเบี้ยเพียงปีละ 3 หมื่นนิดๆ (ชายอายุ 40 ปี) ก็เป็นอีกทางเลือกที่น่าสนใจครับ

อย่างไรก็ดี หากเงินก้อนทั้งหมดที่มีอยู่ต้องการส่งต่อให้คนที่รัก สำหรับคนที่เป็นเสาหลักของครอบครัว มีความเป็นห่วงเป็นใยคนในครอบครัว เช่น ห่วงลูกเล็กจะเรียนไม่จบ ห่วงพ่อแม่ที่ต้องดูแล ประกันชีวิต “แบบตลอดชีพ ที่จ่ายเบี้ยต่ำ ได้รับความคุ้มครองสูง” ทำคู่กับ “ประกันสุขภาพอีลิทเฮลท์ พลัส” ก็จะช่วยให้มีเงินก้อนเป็นมรดกส่งต่อให้ลูกหลาน ช่วยต่อยอดความมั่นคงให้กับครอบครัวอีกด้วย

การลงทุนคนส่วนใหญ่มักมองแต่เรื่องผลตอบแทน แต่ในยุคโควิด19 ทำให้เราได้บทเรียนและเห็นความสำคัญของประกันว่าจะนึกถึงแต่เรื่องผลตอบแทนอย่างเดียวไม่ได้ เพราะความเสี่ยงในยุคนี้ ไม่ใช่แค่ความเสี่ยงของการขาดทุนจากการลงทุนเท่านั้น แต่ความเสี่ยงอื่นๆ ไม่ว่าจะเป็น ชีวิต สุขภาพ (จากบทเรียนโควิด19 คนแห่สมัครจนประกันโควิดจนต้องปิดรับสมัคร) ก็สำคัญไม่แพ้กัน จึงไม่แปลกที่

“ประกันจึงเป็นพระเอกในยุคโควิด 19”

ผลิตภัณฑ์ที่เกี่ยวข้อง :

- ประกันสุขภาพอีลิทเฮลท์ พลัส